解奥 吴桐

近日,河北一品制药股份有限公司(以下简称“一品制药”)更新了招股书,并接受了第二轮问询,保荐机构为中信建投。

一品制药核心产品盐酸乌拉地尔注射液主要适用于高血压危象以及控制围手术期高血压,另一核心产品吸入用七氟烷适用于全身麻醉。本次IPO,一品制药拟通过公开市场募资5亿元。其中,3亿元拟用于旗下子公司湖北一科的扩产项目;5000万元和1.5亿元分别用于药品研发与补充流动资金。

值得注意的是,一品制药的市场推广费用逐年递增,但供应商极为混乱,不仅有多家壳公司,账户往来也存在应付账款甚至远高于推广费用的情况。

两款产品占营收近7成

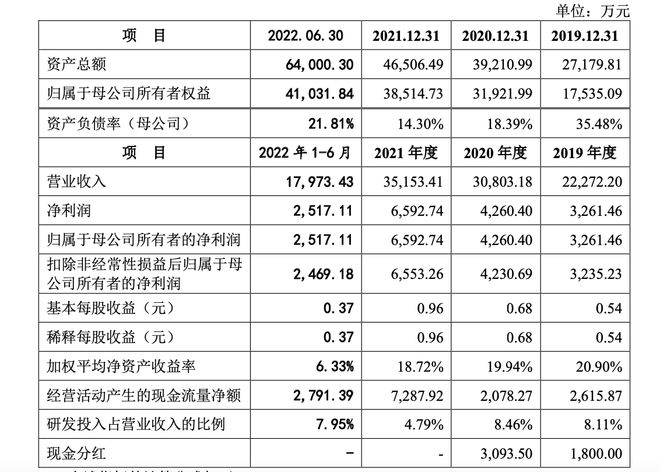

2019-2021年及2022年上半年(以下简称“报告期”),一品制药营业收入分别为2.23亿元、3.08亿元和3.52亿元、1.8亿元;净利润分别为3261.46万元、4260.4万元、6592.74万元、2517.11万元。三年半总计营收10.63亿元,净利润1.66亿元。

一品制药核心产品涵盖麻醉类、高血压类等多个领域制剂以及肾透析领域原料药,主要收入来源为盐酸乌拉地尔注射液、盐酸罗哌卡因注射液、吸入用七氟烷和复方α-酮酸原料药,报告期内上述品种主营业务收入占比分别为81.46%、88.11%、91.27%和87.54%,主要产品相对集中。

其中,最新一期盐酸乌拉地尔注射液的销售金额为8289.51万元,已占一品制药当期营收46.25%,接近一半;其次为吸入用七氟烷,最新一期的销售收入为3740.84万元,占一品制药当期营收21.09%,二者加起来所占营收的比例达到了67.34%。换句话说,一品制药近七成的营收都依赖于核心两款产品。

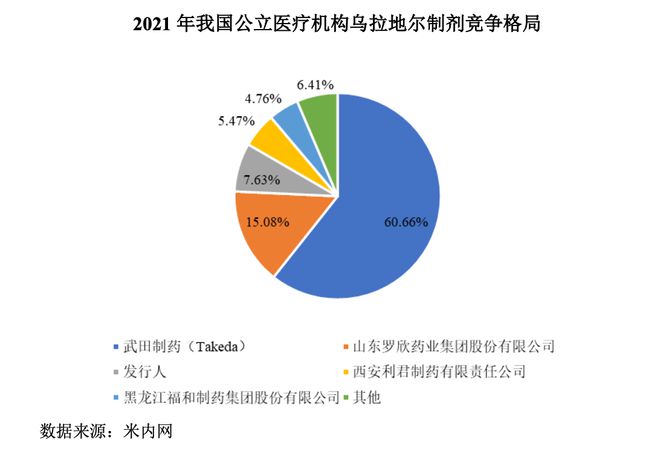

截至目前,国内盐酸乌拉地尔生产厂家还有山东罗欣药业集团股份有限公司、西安利君制药有限责任公司等。

从市场份额上来看,目前国内乌拉地尔制剂市场份额主要被原研药商武田制药公司所占据,2021年市场份额占比为60.66%。其次为山东罗欣药业集团股份有限公司(注射用盐酸乌拉地尔),一品制药乌拉地尔制剂市场份额在国内市场位列第三,占据市场份额7.63%。

另外,一品制药盐酸乌拉地尔已现身一些地方集采,如广东十一省联盟集采(第一批)。通常来说,集采意味着销量的上升及产品单价的下降,对于营收相对单一的企业来说,由于其生产成本和物流成本是结构性的,短期无法降低,则势必会影响到企业利润。

一品制药另一款核心产品吸入用七氟烷,在报告期内销售数量及评价单价均有较大的变动。

根据招股书,2020年度一品制药吸入用七氟烷销量较2019年度降幅达8.41%,主要原因之一为该产品主要推广服务商北京泰德美伦科技发展有限公司(以下简称“泰德美伦”)市场推广不及预期,公司吸入用七氟烷销量有所下降。2021年度吸入用七氟烷销量较2020年度增幅为74.51%,主要系公司终止与泰德美伦的合作,全面自主布局销售渠道,引入较多其他推广服务商,导致销量明显上升所致。

关联方推广服务数据打架

由于商业贿赂现象的存在,一些药企销售费用结构中包含回扣部分,这也成为了医药行业销售费用居高不下的主要原因。

2019-2021年及2022年上半年一品制药销售费用分别为9075.94万元、1.33亿元、1.51亿元、7674.26万元占当期营业收入的比例分别为40.75%、43.14%、42.94%、42.7%。

与快速攀升的销售费用率形成鲜明对比的,是较低的研发费用率。2019-2021年及2022年上半年一品制药研发费用分别为1805.92万元、2605.29万元、1683.55万元、1429.55万元;研发费用占营业收入的比例分别为8.11%、8.46%、4.79%和7.95%。不仅远低于销售费用率,且呈现下降趋势,重营销轻研发的特征明显。

那么其销售费用的构成是怎样的?根据最新招股书,一品制药销售费用主要包括市场推广费、职工薪酬、差旅费等,其中,2019-2022上半年其市场推广费分别为0.81亿元、1.25亿元、1.39亿元和0.71亿元,呈上升趋势,三年半共计花费4.16亿元。

作为对比,一品制药各期净利润分别为3261.46万元、4260.4万元、6592.74万元和2517.11万元,共计1.66亿元。可见,一品制药仅销售费用一项就达到净利润的2.5倍,高企的费用支出或使得公司净利润不断被压缩,盈利能力难以提高。

根据招股书的解释,市场推广费主要是主要用于市场调研、医院开发、渠道维护和会议费,同时,由于一品制药规模尚较小,销售人员不足以承担起全国各地的推广任务,因此将推广活动外包给第三方医药推广服务商进行。

在第一轮问询函中,深交所要求一品制药说明推广费的具体构成、金额、费用归集核算方式及会计处理;结合各期主要推广活动组织方、活动内容、频次、人次、费用报销支出情况等说明费用支出的合理性,推广服务费中是否存在销售返利。

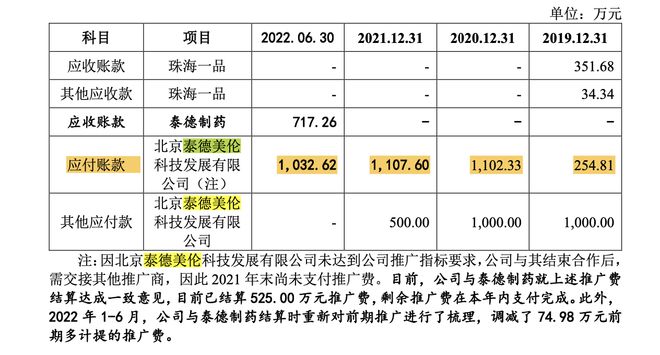

前文提到的泰德美伦一度是一品制药的最大推广商。2020年,北京泰德美伦科技发展有限公司(以下简称“泰德美伦”),当年对其支付的推广费用为报告期内最高,达到982.51万元,占当期推广费7.87%。

值得注意,泰德美伦曾是一品制药的关联方企业。2019年7月,泰德制药通过铭耀嘉兴合计持有一品制药股份5.00%,报告期内曾为一品制药关联方。截至招股说明书签署日,泰德制药子公司北京科润泰持有一品制药4.37%股份。北京泰德美伦科技发展有限公司为泰德制药全资子公司,因此一品制药与北京泰德美伦科技发展有限公司的业务按照关联交易披露。

奇怪的地方还有,一品制药报告期内对泰德美伦的应付账款甚至数倍于推广费用。据招股书,报告期各期末,公司应付推广费金额较高主要系公司尚未支付北京泰德美伦科技发展有限公司的推广费所致,应付北京泰德美伦科技发展有限公司的推广费为254.81万元、1102.33万元、1107.60万元和1032.62万元。

这些应付账款从何处而来,为何应付账款这么多却仅仅披露了982.51万元交易额,是否存在推广服务外的关联交易?这些在招股书中都并未解答。

推广服务商空壳公司扎堆

但无论关联方存在与否,一品制药的前五大推广服务商几乎从未稳定,鲜少有合作两年以上企业伙伴,并且多数疑似空壳公司。

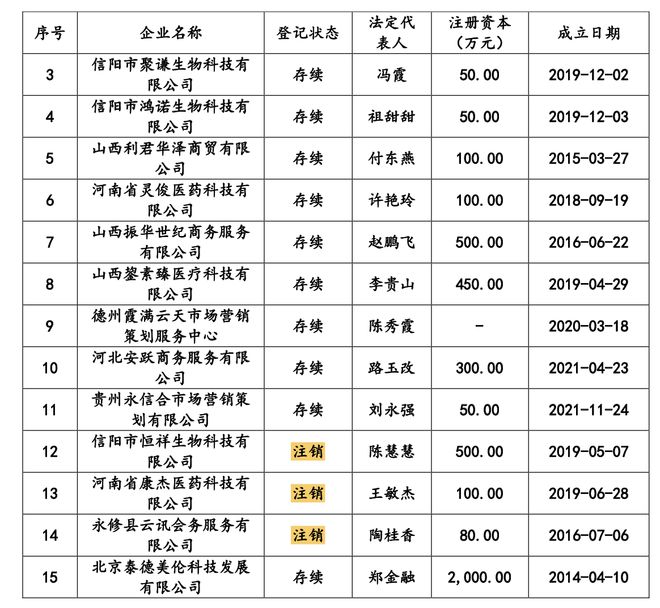

2022年上半年,一品制药前五大推广商分别为河北安跃商务服务有限公司、贵州永信合市场营销策划有限公司、信阳盛瑞生物科技有限公司、信阳市聚谦生物科技有限公司和河南省智恒医药科技有限公司,当期一品制药向这些公司采购推广服务的总金额为1508.69万元,占具体如下图所示。

经查证2021年的工商信息,以上五家公司除河北安跃商务服务有限公司社保3人外,其余四家公司在2021年的社保人数均为0人,并且前两大服务商2021年才成立。

其余年度的推广商亦都出现了类似的情况,不一一例举,其中不乏合作后便注销的推广服务商。

一品制药高达4.16亿元推广费流入多家推广服务商口袋,而推广服务商成立时间短、注册资金少、频繁变动,其背后的业务推广真实性存疑,是否存在商业贿赂也值得关注。

去年曾因环保问题被查处

石家庄市政府网站显示,一品制药为“石家庄市2021年重点排污单位”之一。因此,深交所及公众对该公司的环保问题较为关注。

招股书表明,公司存在原料药生产业务,属于国家环保监管要求较高的行业。公司原料药生产过程涉及多种复杂的化学反应,会产生废水、废气、固废等污染性排放物,同时公司制剂生产也存在一系列的环保要求。

深交所在首轮问询第8条问到,发行人的日常排污监测是否达标?是否存在其他与环保、安全生产相关的纠纷,是否受到相关行政处罚或涉及相关媒体报道?

在问询函回复中则显示,一品制药2019-2021年及2022年上半年,环保投入(包括环保运营费用及新增环保设施费用)分别为488万元、912万元、697万元和184万元,总体呈现下降趋势。

在去年,一品制药就曾因环保问题被监管机构点名。2021年9月2日,《河北日报》刊发《石家庄通报7起环境违法典型案件》,其中第二条就是“河北一品制药股份有限公司挥发性有机物治理设施缺失、偷排偷放案”。

报道显示,去年7月13日,现场检查发现,一品制药公司102车间真空泵房无废气收集装置,治理设施缺失,含挥发性有机废气未经处理直接排放,异味污染严重。违反《中华人民共和国大气污染防治法》第45条的规定,依据该法第108条第1项的规定,参照《河北省生态环境厅行政处罚自由裁量权裁量标准》的有关规定,处罚款10万元整。

【相关文章】

★ 流动比率和速动比率多少比较合适_流动比率多少比较合适(资产和医药流动比率多少比较合适)

★ 雄韬股份反向交易高买低卖 标的估值大缩水 三年亏近2亿元

本文地址:https://www.qubaike.com/hotnews/0q1kai9t.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。