市场上很难见到返本型的医疗险,毕竟医疗险的类型不论哪种都是消费型的,通常多见于交1年保1年,辨别返本型防癌医疗险的优点和不足,方法在于续保的稳定性、两全保险返还比例、保障内容上是否齐全,本期我们就以太平洋的保险为例,看下太平洋爱享金生少儿版优缺点有哪些,感兴趣的家长不妨一起来看看。

方法一:从保障内容的齐全性上看

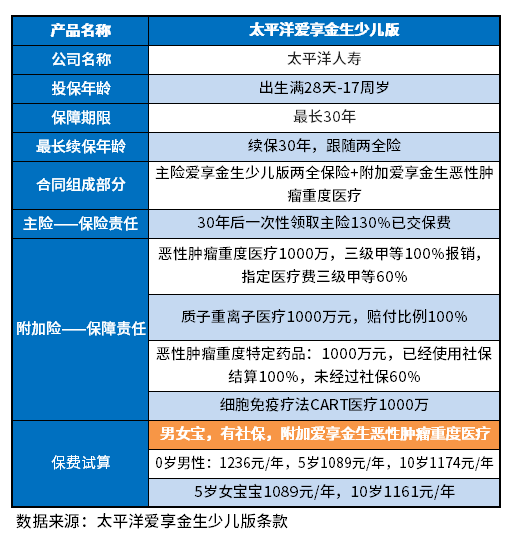

从保障内容责任上可以看出产品的优劣势,比方说报销范围是否齐全,防癌医疗险是否提供癌症医疗保险金、质子重离子、癌症特药等责任,以太平洋爱享金生少儿版为例:

不难看出,这款产品的信息如下:

1、产品形态上:以主险组合附加险的形式投保,主险是太平洋爱享金生少儿版两全保险,附加险是爱享金恶性肿瘤医疗险;

2、保障范围上:这款产品和主流的防癌医疗险保障内容一致,是一款专门保癌症的医疗险,提供细胞免疫疗法保障+癌症医疗保险金+质子重离子+癌症特药的保障责任,从主流防癌技术上而言,保的算很全面的。

方法二:从产品的市场区分度和瑕疵是否鲜明看

其实一款产品优劣势,主要是看产品市场区分度是否鲜明,比方说返还力度高,保障全面,续保稳定性强等,不足在于性价比低、报销比例上的缺失等。看太平洋爱享金生少儿版优缺点同样也是如此,以太平洋爱享金生少儿版款产品为例:

主要卖点:

1、续保稳定性强:防癌医疗险续保和主险一起,最长续保30年,续保稳定性较好,毕竟市场上还有续保终身的防癌医疗险;

2、保障责任比较齐全:癌症医疗保险金、质子重离子、癌症特药、细胞免疫疗法的责任,就诊癌症的过程中,保的比较全面;

3、报销赔付比较好:提供了癌症特药,社保目录外100%赔,社保目录内未使用社保结算赔60%,使用社保结算也是100%赔,很多同类产品只赔付80%;

主要不足:

1、对于医院有限制:针对报销癌症医疗保险金限额1000万,必须是三甲医院,非三甲医院治赔付90%;并且只针怼上海市质子重离子医院范围内的药品报销,如果以外的任何机构购买药品一律不赔偿。

2、不提供相对实用的增值服务:其实在医疗险中,不论是百万医疗险还是防癌医疗险,最关键的还是住院费用垫付和绿通服务,这款产品没有,只有专家预约、专家病房、专家手术、120急救补贴。

关于太平洋爱享金生少儿版优缺点有哪些的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/2l1ty8ox.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。