医疗险只能报销医疗费,不能弥补其他损失,而重疾险灵活性更强,既可以用于应付治疗费,也可以用于日常开支、康复费或应对收入损失等,所以很多人买保险都优先考虑重疾险。想要判断产品是否值得买,可以从产品保障内容、卖点、价格等方面来看。下面就以国联人寿的产品为例,看达尔文7号重疾险值得买吗?教大家几个方法。

方法一:看产品保障是否全面

在重疾险只有28种重疾+3种轻症是必须包含的,其他疾病和保障责任都是由保险公司定义。对于我们来说保障越全面越值得考虑,也要留意保障责任的实用性,很多产品会有多项可选责任可灵活附加,要结合自身保障需求选择。下面就以达尔文7号重疾险为例:

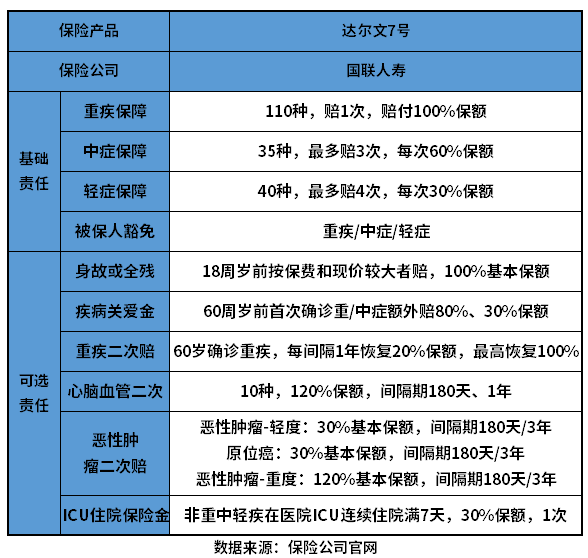

先来看看达尔文7号重疾险的保障内容:

1、基础责任:涵盖110种重疾、35种中症、40种轻症,其中重疾只赔一次,轻症和中症可不分组多次赔,赔付次数够用,且赔付比例合理。

2、可选责任:该产品可选责任丰富,且实用性很高。要重点说说恶性肿瘤二次赔付责任。

达尔文7号的恶性肿瘤二次赔付责任,不仅包含恶性肿瘤-重度,还包括恶性肿瘤-轻度、原位癌(两项只能赔一次,且不赔同一器官),二次确诊恶性肿瘤-重度赔付比例也不错,能赔120%保额。

方法二:看产品卖点

保险市场上重疾险产品非常多,更新迭代的速度很快,尤其是线上产品,如果卖点不突出,没有市场区分度,那么很容易被其他产品替代。看产品卖点可重点留意特色保障、相加比等方面。下面就以达尔文7号重疾险为例:

1、有价格优势:在只包含基础责任,保障终身情况下投保,该产品在同类产品中有明显价格优势。

2、癌症二次赔付优秀:覆盖恶性肿瘤-重度、恶性肿瘤-轻度、原位癌,间隔期也还友好,间隔180天或3年就能赔。

3、新增ICU住院保险金:这是一项可选责任,投保人可灵活选择,只要被保险人连续ICU住院满7天,就能获得30%保额的赔偿,即使确诊的疾病不在产品包含的疾病种类中也能赔。

方法三:看产品价格

在四大基础保障中,重疾险定价是比较高,但不同产品定价有差异。如果一款重疾险不仅保障全面,而且在价格上有明显优势,那么性价比不会太差。下面就以达尔文7号重疾险为例:

若30岁人群投保,保额50万,保障终身,保费按30年交,附加不同可选责任的价格如下:

从价格表中可以看出,这款产品在价格上是有明显优势的,尤其是只选基础责任,不含可选责任情况下投保。

关于达尔文7号重疾险值得买吗的问题就讲到这里了,希望以上内容对你有所帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/2mlirofe.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。