《科创板日报》11月29日讯(编辑 邱思雨) 钠电池的产业化进程一直备受关注。今日,钠电池产业链与标准发展论坛在京举办,会上,中国工程院院士陈立泉表示,当前钠电池尚处于推广期,随着产业链的完善,技术成熟度的提高和规模效应,钠电池的成本有望低于磷酸铁锂电池20%以上,为大规模推广钠电池创造了有利的条件。

综合各方观点来看,钠电池进入产业化应用阶段后,产品成本势必低于锂电池,在约20%的成本优势下,钠电池产业化进程究竟走到了哪一步?

从电动汽车应用上看,宁德时代在今日大会上指出,在乘用车应用方面,钠电池普遍可以满足续航400公里以下的车型需求。宁德时代则通过首创的AB电池系统集成技术,实现钠锂混搭,优势互补,提高电池系统的能量密度,使钠电池应用有望扩展到500公里续航车型。这一续航车型会面向65%的市场,应用前景非常广阔。

此前,宁德时代透露其钠电池产业化进展顺利,已与部分乘用车客户协商,明年将会正式量产。

此外,在储能系统的应用上,中科海钠总经理李树军在会上表示,公司计划于2023年实现百兆瓦时级钠电池储能系统推广应用。

在电芯产业化进程方面,拟于2023年安徽阜阳产线扩产至3-5GWh;计划于2024年与客户合作扩产,产能超10GWh。在材料产业化进程方面,公司今年一期年产各2千吨正负极材料线已建设完成并运行半年;计划于2023年完成二期2万吨正极/1万吨负极材料线建设并投产;2024年完成10万吨正极/5万吨负极材料线建设并投产。

其中,钠电池材料端产线率先投产,并在持续扩大产能。国金证券最新研报指出,钠电产业化关键在于材料端,材料端的放量是产业化关键标志。

目前钠电池正极材料具有三种技术路线,其中,层状氧化物路线产业化前景较为明朗。华安证券指出,工艺与设备方面,钠电层状正极与锂电三元正极高度兼容,能借鉴锂电池三元正极材料的发展经验,因此钠电层状正极的短板正在被不断补齐,具备大规模应用基础。

负极材料中,硬碳确定性则较强。光大证券指出,石墨负极无法满足钠电池负极的要求,而软碳材料储钠容量不足,因此钠电池主流使用的是硬碳负极。硬碳材料使负极能够更好地实现快充、且解决了过放电的安全问题,打开了钠电池应用的广度。

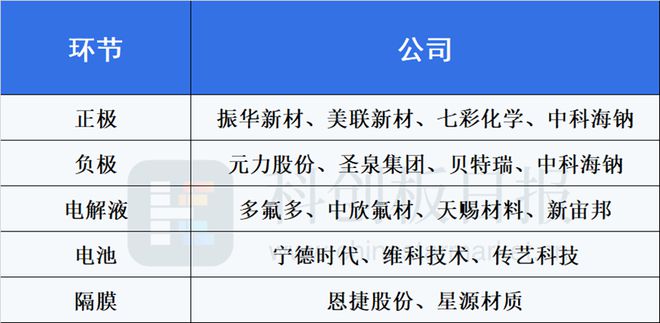

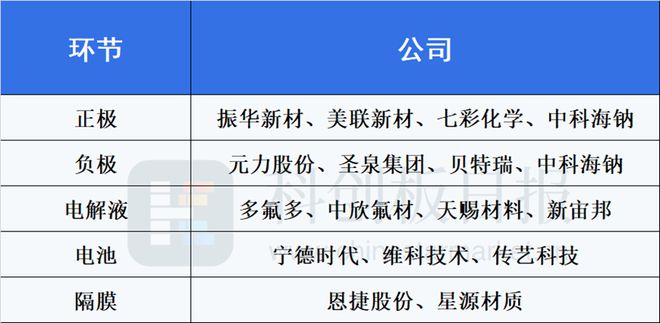

产业链标的上,据《科创板日报》不完全整理,目前布局钠电池各环节的公司有:

【相关文章】

★ 硅料“黑金”

★ 一汽丰田 bZ3 开启预售:18.98~21.98 万元,采用比亚迪刀片电池

本文地址:https://www.qubaike.com/hotnews/2yiz7n09.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。