作为行业的领头羊,国内数一数二的资历雄厚的保险公司凭借一己之力,扛起了整个行业的标杆,作出了表率,特别是在提供来年的开门红上,已经是打响第一炮,以副部央企国寿为例,2023年中国人寿开门红产品怎么样呢?我们通过具体的产品来了解一下。

日常投保开门红产品,是可以用来作为教育金和养老金补充的,加上大型保险公司经营稳健,老客户多,经营情况良好,其理财产品一直以来备受关注,业内的寿险老七家也好,保险行业老五家也罢,看主流的开门红理财保险怎么样,离不开以下几点:

1、资金回笼要快,至少回本速度快,短期内退保也会有损失;

2、实际万能利率要稳定,虽然无法保证未来,但是公司经营情况好,一直盈利,长期收益相对可靠;

3、保底利率要高,行业内最低的保底利率为3%,上不封顶,下有保底,相对安全;

4、投保要求要低,一般交费1万左右就可以买是较为理想状态。

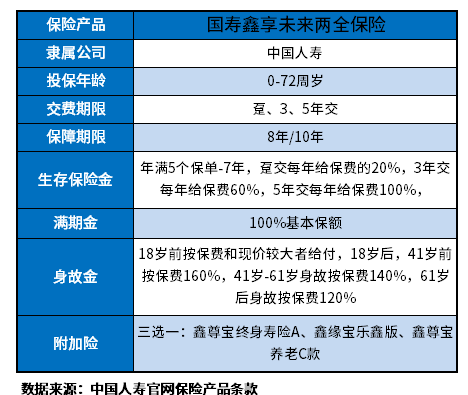

看中国人寿开门红产品怎么样,还是要以具体的产品为例,国寿2023版开门红有三款,依次为:鑫享未来、鑫瑞年年和鑫瑞稳赢。其中主打的是国寿鑫享未来两全保险,我们就以这款产品为例,看下具体情况:

1、首先,看保障内容:

2、其次,看实际万能利率情况:

要看中国人寿开门红产品怎么样,当然这款产品搭配了三款万能账户是必不可少的环节,说下保底利率和实际利率情况:

(1)保底利率:2.5%,不属于行业内最高,比上不足比下有余;

(2)实际利率情况:未来不确定,长期稳定情况是:

◆鑫尊宝A款实际利率4.6-5%;

◆鑫尊宝乐鑫版目前实际利率4.5%;

◆鑫尊宝C目前实际利率3.7%。

其中最高的就是鑫尊宝A款,相对而言,是可以的,如果追加5万,那么按照5%计算,一年就有2500元利息,上年度滚到下个年度,依次类推。

3、再次,看回本速度:

这款产品第5年开始就是领取钱了,且交费时间短,3年交即可,由于主险两全保障是8年,那么8年是肯定能回本的。

再看下预期收益情况,以30岁女性为例,每年交5万,分5年交,主险保8年,附加万账户搭配鑫尊宝(A款)万能账户保障终身,当前结算利率高一些。如果以最新结算利率 4.8% 计算,到第 60 年,IRR 收益有 4.49% ,预期收益还是可以的。

4、最后,看投保要求:

不过这款产品要求高,最低2万元保费起,最高搭配了实际结算利率较高的鑫尊宝(A款),需要10万元保费起。

关于中国人寿开门红产品怎么样的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/367jx2dz.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。