重疾险是工作损失收入险,就是患上大病期间内,不能工作,营养康复费、家庭生活开支、房贷和车贷等,都可以用赔付的一大笔钱重疾险来缓解,让生活正常维持,但是为什么不建议买重疾险的人越来越多,本期我们整理了相关内容,以供大家参考。

为什么不建议买重疾险?

1、对于大龄人群保费问题:

对于大龄人群而言,保费很容易出现保费倒挂,保费倒挂指的是累计交费大于保额;

比如45岁买保险,累计交费30万,保额却只有25万,身故赔30万,交的钱比赔的钱多,不合算,这就很容易让年龄比较大的客户吃亏,这也是为什么不建议买重疾险原因之一;

2、疾病定义不统一的问题:

有很多人买重疾险,对于轻症而言,只有法定的3类是统一的,全行业内一模一样,但是有些常见高发的轻症,全凭保险公司的良心。

以轻症中常见的“慢性肾功能障碍“为例,就是我们常说的尿毒症疾病,是必须达到双肾功能慢性不可逆性的损害,必须满足肾小球、血肌酐达到一定要求后可以赔付,但是一些产品对于持续时间要求不统一,有些严格的产品是至少持续达到180天,而有些产品是只要达到90天。

那么相对而言,90天持续时间比180天更为容易,由于很多人不懂医学知识,容易走进误区,不建议买重疾险是因为专业门槛比较高;

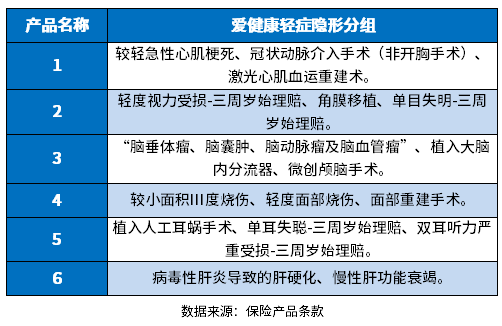

3、轻症隐形分组的情况:

不少产品对于轻症的疾病是明确表示--不分组多次理赔的,但是由于很多产品种类类似,譬如说轻度视力受损赔付完毕后,如果有恶化,导致角膜移植等,是没有赔付的,详见行业内绝大多数重疾险的轻症隐形分组情况,对于出险客户不太有利,详见疾病叠加的种类:

4、少儿赔付有年龄限制:

市场上的少儿重疾险,是专款专用的,针对少儿群体的特定疾病可以额外赔付,限制了18周岁前首次确诊,市场上很多险种,是要求25周岁前或30周岁前确诊都可以赔,这款的年龄限制相对比较严格;

5、健康告知容易忽略:

为什么不建议买重疾险的原因,还有对健康告知的忽略,容易为日后拒赔埋雷,比如说很多人买重疾险之前有些身体毛病,但是不提前说,自己不懂,很容易造成往后患上疾病拒赔等。

关于为什么不建议买重疾险的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/4ctm6lkr.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。