任何保险开门红,这几年来,都是以双主险“年金+万能账户”情况示人,虽然主险收益并不高,但是万能账户就是最好的加持手段,能够获取较高的收益,但是前提是实际结算利率高,要看一款万能账户可信与否,方法不少,第一看往年预期结算利率,方法二看看公司的经营情况。那么,我们以国寿的开门红产品为例,看下中国人寿鑫享未来三年期4.8利率可不可信,感兴趣的朋友不妨一起来看看。

方法一:看往年预期结算利率

其实权衡一款产品利率可信与否的最大关键,就是看以往的结算利率,这样会做到心中有数,因此看中国人寿鑫享未来三年期4.8利率可不可信与否,还是要通过以往的数据来支撑,我们以鑫享未来产品为例,可以搭配三个万能账户:

1、鑫尊宝A款;

2、鑫缘宝乐鑫款;

3、鑫尊宝C款

虽然鑫享未来,是一款短期两全险,定位比较明确,另外可搭配万能账户,实现二次增值,保底利率2.5%;

但是只有鑫尊宝A款实际结算利率4.8%,其他两款都没有,只有4.6%、3.7%,而且这款产品投保需要较高的门槛,需要每年交10万元。

方法二:看看公司的经营情况

其实未来的预期收益,保险公司是无法确定的,何况是人预判。但是只能总结保险公司的经营情况来区分,如果保险公司净利润高,保费收入和市场排名都比较好,从长远来看,达到稳定目前的实际结算利率不确定,但是短期内1-5年,还是有可能的。

因此读懂中国人寿鑫享未来三年期4.8利率可不可信,还是要以背后的承保公司来看,以鑫享未来产品为例:

1、承保公司:中国人寿;

2、保费收入情况:国寿成立时间早,是国内寿险老大哥,由于根基深厚,长期保险缴费的人多,因此保费收入年年都递增,国内保险公司100多家,国寿常年是第一名,详见保费收入情况:

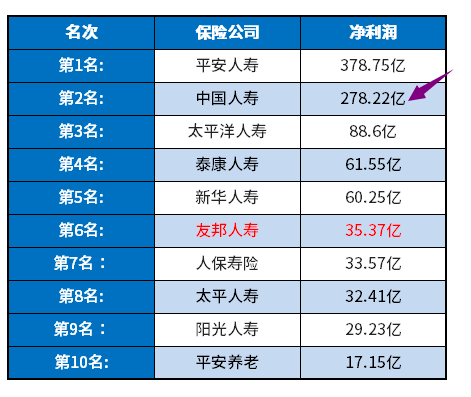

3、净利润情况:公司只有赚钱了,对于万能账户的实际结算利率才会高,对于被保人而言,才有利获取更高的收益,行业内第一名的是平安人寿,其次是中国人寿,而且财富500强排名也还是位居国内第二,经营情况稳健,详见:

关于中国人寿鑫享未来三年期4.8利率可不可信,主要还是看搭配的哪款产品,从以往数据看,只有鑫尊宝A款可以,其他二款没有这个利率,而未来三年的事情,谁也不清楚,但是如果经营情况、市场占比、保费收入行业内名列前茅,短期内保持和维持结算利率只能说不算特别难实现,未来没办法保证。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/4sebhvxq.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。