10月24日,片仔癀低开低走,盘中跌停,总市值不足1400亿,10月以来盘中下跌逾13%。10月21日,片仔癀披露《2022年第三季度报告》,六年来营收净利首次双双下滑。

上周五(10月21日)晚间,片仔癀发布《2022年第三季度报告》显示,第三季度营业收入21.93亿元,同比下降3.08%;归属于上市公司股东的净利润7.38亿元,同比下降17.64%,为六年来营收净利首次双双下滑。

前三季度,片仔癀实现营业收入66.16亿元,同比增长8.25%;归属于上市公司股东的净利润20.52亿元,同比增长2.04%。

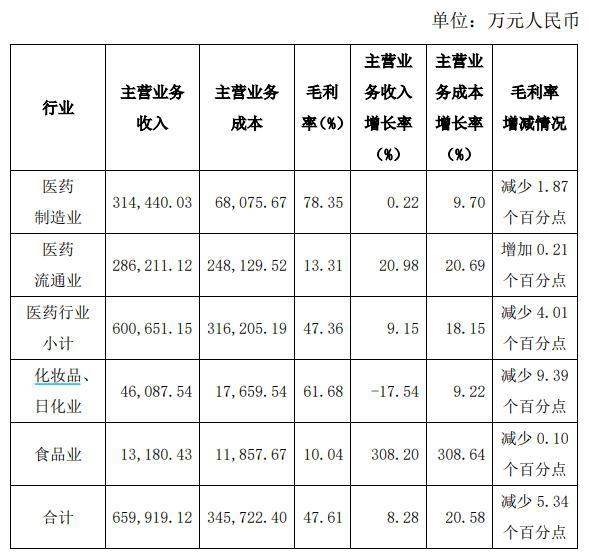

同日(10月21日),片仔癀披露《2022年前三季度主要经营数据公告》:除医药流通业板块外,其余板块毛利率均下滑。具体看,医药制造业实现收入31.44亿元,同比增长0.22%,毛利率78.35%,减少1.87个百分点;医药流通业收入28.62亿元,同比增长20.98%,毛利率13.31%,增加0.21个百分点;化妆品、日化业收入4.61亿元,同比下降17.54%,毛利率61.68%,减少9.39个百分点;食品业收入1.32亿元,同比增长308.20%,毛利率10.04%,减少0.10个百分点。

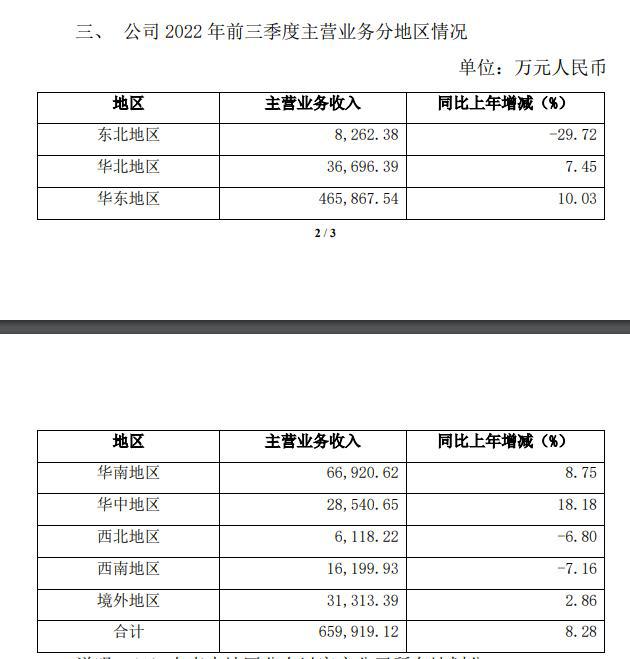

数据还显示,分地区看,2022年前三季度东北、西北、西南地区主营业务收入分别同比下降29.72%、6.80%、7.16%;华北、华东、华南、华中及境外地区分别同比增长7.45%、10.03%、8.75%、18.18%及2.86%。

西部证券称,高基数下业绩增速承压,看好片子癀长期稳健成长。核心产品配方与原材料壁垒高,长期增长确定性强。公司核心产品没有集中采购降价风险,品种品牌力强有持续量价齐升实力。2022年前三季度肝病用药毛利率为80.34%,同比降低1.58pcts,在线上渠道的加持下,仍然呈现波动下降趋势,主要受原材料成本上涨影响。2023年距离上次提价已过去三年,存在上调价格的可能性,有望继续带动量价齐升。维持“买入”评级。测算公司未来三年归母净利润分别为26.27/32.46/38.99亿元,EPS分别为4.11/5.35/6.42元,对应PE分别为62.7x/48.1x/40.1x。考虑到公司为中药行业龙头,核心产品存在量价齐升实力,不受集中采购降价影响,给予“买入”评级。

【相关文章】

★ 片仔癀:第三季度净利润7.38亿元 同比下降17.64%

★ 业绩暴雷?片仔癀前三季度净利同比增2%,Q3营收、净利双双下滑,葛兰出手减持

★ 片仔癀放量大跌7%,原因是......加息暴击,港股全线重挫,机构:或为反弹窗口

本文地址:https://www.qubaike.com/hotnews/4y9bkps0.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。