【文/观察者网 周毅,编辑 张广凯】

11月17日晚间,阿里巴巴集团公布最新业绩数据。

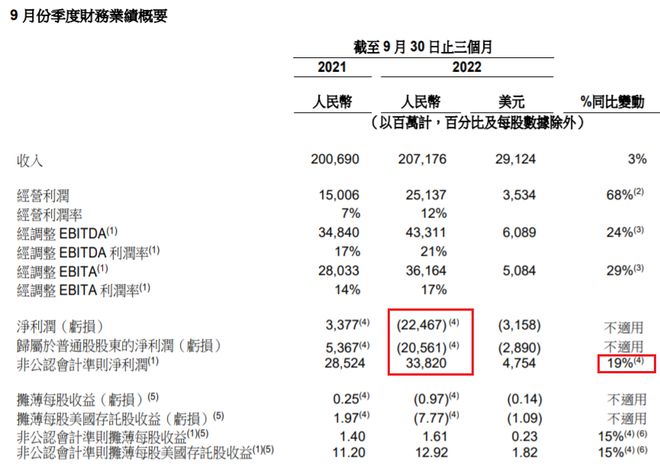

财报显示,今年7-9月阿里营业收入超2000亿元人民币,同比增长3%。期内阿里净利润由盈转亏,亏损超200亿元。不过这主要是投资亏损带来的,并不能反映阿里主营业务,尤其是电商业务的表现。

恰恰相反,经调整后的利润为338.20亿元,同比增长19%,阿里的表现甚至有些超过外界预期。

在某些业务板块,阿里财报还释放了不少积极信号。

比如财报显示,菜鸟收入同比增长26%,其中外部收入占比达73%,经调整后的EBITA(息税前利润)实现盈利1.25亿元;比如不包括开业不满一年的门店在内,绝大多数盒马门店实现了正向现金流,这直接推动了阿里直营板块的收入增长。

但局部优势,难以遮掩整体劣势。

财报显示,淘宝和天猫的线上实物商品的商品交易总额GMV(剔除未支付订单)同比录得低单位数下降。但据国家统计局数据,前三季度全国网上零售额9.59万亿元,同比增长4%;其中,实物商品网上零售额8.24万亿元,同比增长6.1%。

电商是阿里业务的核心,淘宝和天猫是阿里电商的核心。

但某种程度上,它们没有跑赢“大盘”。

前三季度全国实物商品网上零售额同比增长6.1% 数据来源国家统计局

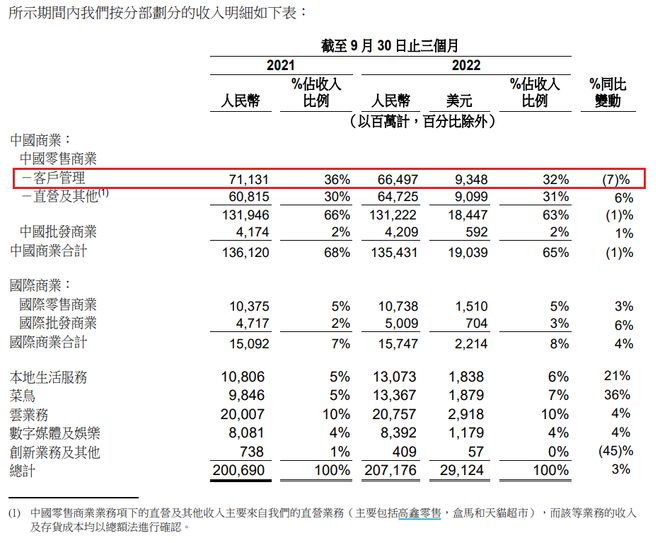

财报还显示,作为阿里的主要收入来源,客户管理收入(CMR)期内同比下降了7%,这是一个足以引发担忧的信号。面对行业逆风和同业竞争“死结”,阿里电商的基本面并没有明显好转,业绩防御战依然任重道远。

被视为明星业务的云计算,期内增速只有4%,不及上一个财季的一半。

阿里现在的表现,也许不能完全满足外界期待,但也不乏亮点。

阿里巴巴的降本增效确实取得了成效,释放出利润空间;加码股份回购,也能看出阿里有意提振市场信心,走出“低估区”。只不过想要说服资本、说服市场,未来阿里还需要拿出更漂亮的成绩,或者更好看的故事。

虽然中概股近期收复部分失地,但年初至今阿里跌超30%图源谷歌财经

阿里净利润爆亏200亿?事实不然

财报显示,在2023财年第二季度(自然年2022年三季度),阿里巴巴实现收入人民币2071.76亿元,同比增长3%。

期内阿里净亏损人民币205.6亿元,同比转亏;Non-GAAP(非通用会计准则)下净利润同比增长19%,至338.20亿元,经调整EBITA同比增长29%,至361.64亿元。

简单来说,这200亿亏损不是因为阿里拉了,而是因为阿里投资的公司拉了,它本身参考意义并不是特别大。

其一,阿里主营业务是电商,投资表现不能反映其基本盘;其二,阿里投资版图广阔,投资波动是常态。亏损很大程度上只能反映市场惨烈,不能反映阿里业务表现。

撇除投资公允值损失等项目,在非通用会计准则下,期内阿里的盈利表现是上升的。

财报截图

收入增速仅有3%,但调整后的利润增速却是两位数的。

展开来看,这恐怕不见得是一个多么乐观的消息。

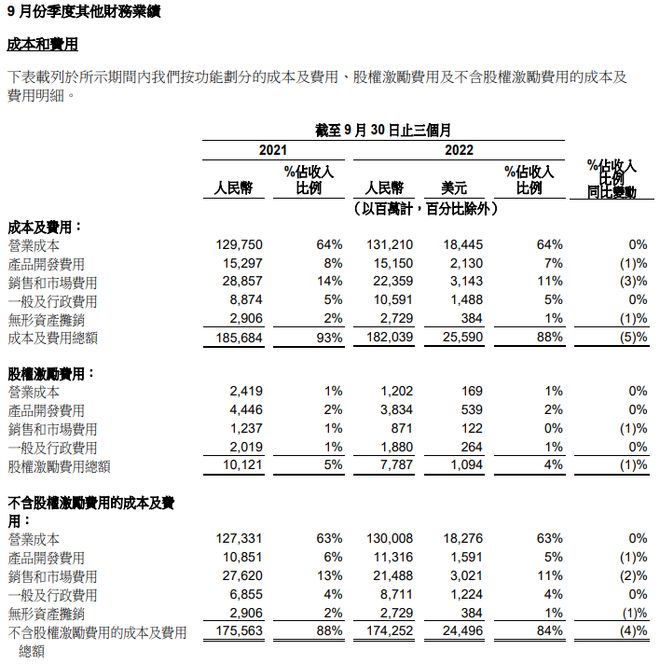

财报指出,期内经营利润的增加,主要是由于“经调整EBITA增加以及股权激励费用下降”。

经调整EBITA增加背后的原因有:饿了么单位经济效应改善,使“本地生活服务”分部亏损收窄;淘特和淘菜菜提升运营效率让亏损收窄;还有一部分被“客户管理收入下降”抵消。

换句话说,从成本和费用的角度来看,阿里巴巴的利润表现也许是省出来的。例如淘特和淘菜菜的大幅补贴降温,“削减支出”,自然可以释放利润空间;年初至今,阿里股价大幅下跌,那么期权激励费用不高也容易理解。

还有一组数据:今年6月底,阿里员工总数为245700人,9月底为243903人。

某种程度上,阿里本次利润释放,并没有太多新故事可以讲。

阿里多项成本和费用支出同比减少 财报截图

但是阿里财报中,还有一个外界非常不愿意看到关键词:

客户管理收入下降。

电商业务深陷泥沼,阿里不能用“勒紧裤腰带”讲故事

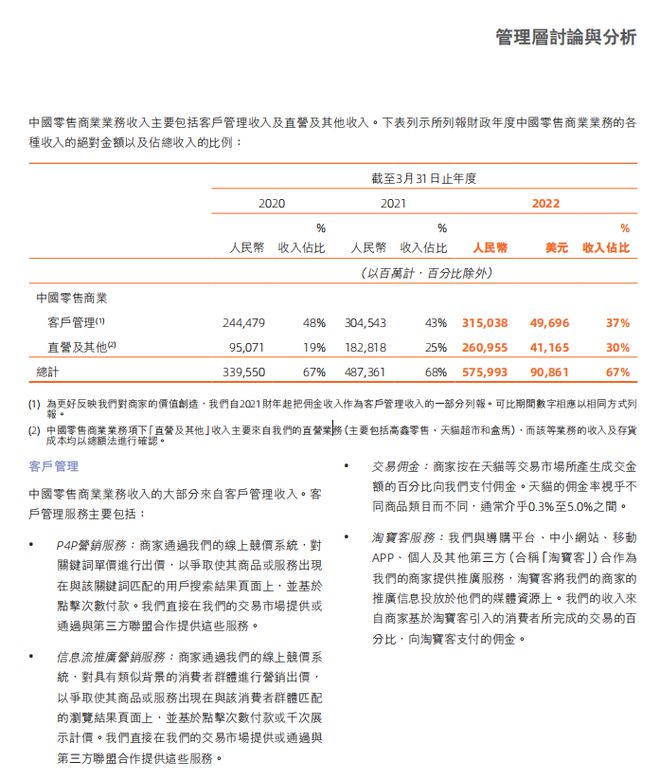

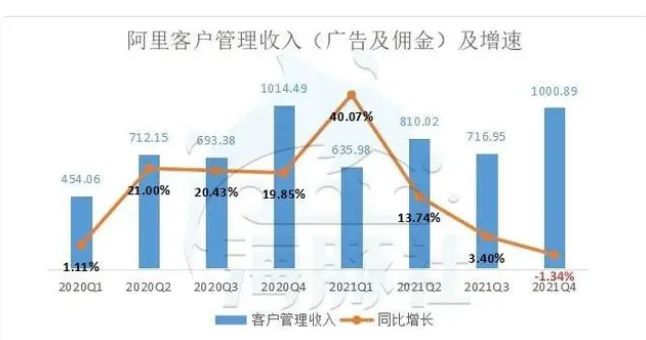

客户管理收入(CMR),是一个很大程度上可以“代替”GMV的重要指标。

阿里2021年年报显示,其客户管理收入(CMR)主要来源于:基于线上竞价的营销服务和信息流推广服务,交易佣金(天猫佣金通常在0.3-5%之间)以及淘宝客佣金。

财报显示,期内阿里实现客户管理收入664.97亿元,同比下跌7%

CMR不仅是阿里收入的大头,更关系到阿里电商业务的底层逻辑。

从"淘宝网"诞生至今,阿里巴巴的重要角色是信息中介。

说白了,阿里巴巴就是一个商品市场构建者。淘宝本身不保有货物产权,它采用抽佣和服务费方式实现增长。它的逻辑基于规模效应等边际成本递减效应:

平台参与者群体越大,交易费用就越低,越能实现增长和盈利。

因此抽佣和服务费表现,或者说CMR,是外界重点关注的阿里数据之一。

在财报中,阿里巴巴表示,客户管理收入同比下降7%,主要由于消费需求减少,新冠肺炎疫情反覆和竞争持续所影响,引致淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得低单位数下降。

在电话财报会议上,阿里巴巴方面表示,人们通常会把CMR和GMV联系起来看,但两者存在一些不同。本质上,CMR带来的佣金收入跟退货率高度相关,而CMR的广告收入部分,跟宏观经济状态、广告主经营情况和投放意愿有关系。

在直播对电商退货率的影响方面,阿里称,与直播为主的电商平台来相比,阿里受到的影响会小得多,因为直播在公司销售中的占比相对比较小。对于商家来说,直播是他们一种销售方式,而不是经营的全部。

阿里巴巴表示,在他们看来,CMR是一种结果。该公司将努力平衡好多种销售方式,让商家选择一个消费者受欢迎,同时经营成本商家可接受的方式来经营它的业务。

自2021财年起,阿里把佣金收入作为客户管理收入的一部分列报 2021年年报截图

不过,考虑到现在的竞争形势,CMR的下降也足以引发阿里的重视。

经过多年的市场开发,用户数见顶、GMV遭遇瓶颈已是事实,一些平台甚至不再公布GMV数据。如今淘宝、天猫,不仅要面对京东、拼多多的竞争,还要面对来自抖音等电商直播的竞争。

在外界重视CMR表现,甚至用它来“平替”GMV增长、市占率趋势等指标的背景下,CMR不仅意味着阿里的造血、盈利能力,某种程度上也关系到它的竞争能力。

2021Q4(对应自然年10-12月),阿里客户管理收入18年来首次出现同比负增长。在今年六月份季度(截止6月30日),阿里客户管理收入下滑了10%。如今9月份季度(截止9月30日),阿里客户管理收入又录得7%的下跌。

2021年Q4,阿里广告佣金收入首次同比负增长 图源“东哥解读电商”

阿里亟需向市场证明自己的表现。

这不仅仅是因为“勒紧裤腰带”释放的利润空间,长期来看不可持续。

同样因为,“降本增效”对阿里和京东来说,其实是两回事。

这跟中国电商行业的历史有关系。

在起步阶段,以“标品电商”起家的京东,好比一个“赚差价”的商人。它的竞争力不在于参与规模,而在于把控货源和采购成本。

“降本增效”,京东是向供应链发力的,回过头来甚至还可以反哺消费者和商家。

长期以来,京东以供应链建设闻名图源新华社

淘宝则是“长尾电商”,本质是上用信息赚钱。

淘宝自己不赚差价,而是为买家、卖家搭建一条由信息汇成的交通网络,自己做收费站。整个交通网络流量越大,交易规模就越大,自然,这就意味着盈利越高,成本越低。

既然这样,资本其实就无所谓阿里电商赚不赚钱,而是要担心它增不增长。

在CMR表现不佳的前提下,“降本增效”、“节衣缩食”释放的利润空间,很难回答增长阿里电商业务的问题——资本要的增长是扩张,最好还是收入和利润一起涨的那种。

对于更为辽阔的未来而言,在数量之外,阿里还要追求质量。

钱是省出来的,但未来却是开拓出来的。

“大娃”被围,阿里系的二娃、三娃们表现如何?

当然,不能因为CMR表现不好,就说阿里这个财季拉了。

财报显示,截至2022年9月30日止的12个月,在淘宝和天猫消费超过人民币10000元的消费者数维持在约1.24亿,并有98%的留存率,高质量消费群体的规模和粘性稳固。

阿里电商业务面临的挑战不小,但真要说韧性,阿里还是有的。

在某些领域,从财报来看,甚至可以说阿里做的不错。

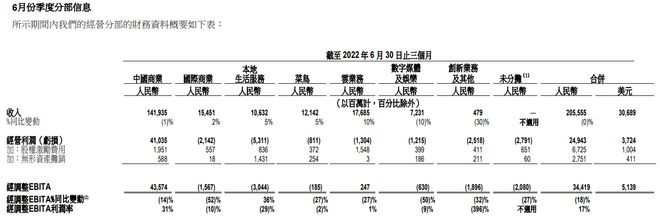

在阿里“中国零售商业”板块下,除了客户管理收入,还有“直营及其他收入”,这一部分主要包括高鑫零售、盒马和天猫超市。

财报显示,受惠于盒马的强劲增长,报告期内该分部收入增长6%。盒马实现了健康的同店销售增长和显著减亏。不包括开业不到12个月的门店,绝大多数盒马门店的现金流为正。

财报中还显示,抵销跨分部交易前,菜鸟本季度营业收入同比增长26%至182.82亿元,外部收入占比进一步提升至73%。在抵消跨分部交易的影响后,菜鸟的收入同比增长36%至人民币133.67亿元。

饿了么属于本地生活服务分部,它实现季度GMV正数增长,单位经济效益持续为正。

但是,被视为明星业务的“云业务”拉了。

阿里云业务分部由阿里云和钉钉组成。财报显示,报告期内,在抵消跨分部交易的影响后,阿里云业务总收入同比增长4%,至人民币207.57亿元。

但是对比上一季度(4-6月)来看,阿里云当时的增幅是10%。

具体来看,期内阿里云来自互联网客户的收入同比减少了18%,来自非互联网行业的收入同比增长了28%。B端生意不好做,本应该快速增长的云业务,陷入停滞。

这是一个值得担心的事情。

阿里云业务收入增速有所下降

阿里的三条主赛道在于消费、云计算和全球化。

核心业务承压,云计算和海外业务,理应快速“补位”,帮助电商突围。

但不仅仅是云计算,海外业务的环境也不够乐观,竞争不容忽视。

新晋的拼多多Temu应用,在美国市场受到追捧图源东兴证券

与此同时,在出海方面,外部不确定性的影响依然明显。

阿里的国际商业分部包括国际零售商业和国际批发商业业务。

从国际零售商业业务来看,在9月份季度,来自Lazada、速卖通、Trendyol和Daraz的整体订单量同比下降3%,这主要受Lazada及速卖通订单量减少拖累。“受到欧元贬值及物流成本上升,我们在欧洲的跨境电商需求持续面对挑战。”

9月份季度,阿里国际批发商业业务同比增长6%,在6月份季度,它同比增长了12%。

在追加150亿美元回购股份之外,阿里还需进一步提振信心

对于阿里而言,眼下与改善业绩表现同样重要的,是提振市场信心。

11月17日,阿里巴巴宣布,已获董事会授权,在现行250亿美元回购计划下(已回购了约180亿美元的股份),将现有股份回购计划另外增加150亿美元(逾1000亿元人民币),并将有效期延长至2025年3月底前。在《华尔街日报》等媒体看来,此举旨在进一步提振市场信心。

阿里巴巴集团董事会主席兼首席执行官张勇日前表示,全球形势的种种不确定性,反而让阿里巴巴更坚定专注于能力建设,致力于为客户和自身发展带来可持续且高质量的长远增长。

“不管潮起潮落,我们始终对自己充满信心,更对未来充满信心。阿里巴巴相信中国经济社会发展的巨大前景,相信阿里自身发展目标和国家长期发展目标的高度契合,也相信在中国和全球的数字化进程中阿里可以发挥重要作用。”

“我们相信疫情终将过去,社会经济生活终将回归正常,中国作为全球第二大经济体的巨大潜力也将进一步释放。我们同样相信,平台经济可以为服务中小企业、创造就业、创造美好生活等做出独特贡献。”

阿里的最新财报,固然说不上有多好,但也说不上有多差。

“阿里的好消息,可能是所有坏消息都到头了。”

这听上去很像是一个冷笑话。

但现实是,要提振外界信心,阿里不仅需要在财务表现上,持续交付超出市场悲观预期的“惊喜”;还需要在商品交易总额(GMV),或者客户管理收入(CMR)等指标上逐步企稳,传递出“守住地盘”的信号。

不确定性因素冲击,电商业务拐点,改善云计算、海外业务和金融业务表现,还有如何更好地扎根和赋能实体经济……某种程度上,这一系列问题或许将撑起阿里巴巴今后高质量发展的未来。它们都等待阿里巴巴用心去回答。

受惠于电商规模效应的阿里巴巴,不能用“节衣缩食”去回应问题。

相反,阿里巴巴应该对自己提出更高的要求,这样才能承载起全社会更好的期待。

“阿里的基本面是良好的。”,上海财经大学商学院数字经济研究中心主任钟鸿钧11月18日对观察者网表示,其实不仅仅是互联网行业,中国企业如今普遍面临着外部环境变化带来的不确定性冲击。中国企业尤其是互联网企业,要积极面对挑战,主动融入到中国的高质量发展格局中来。

其一,企业要能够积极地响应国家的发展战略,比如共同富裕、可持续发展、中国式现代化。减少城乡差距、东西部差距,这都是互联网大有可为的地方。比如将长三角、珠三角的高质量工业品送入农村,将偏远农村的特色农产品送往一线城市,这都是电商可以发挥优势的舞台。

其二,互联网企业还可以和实体经济做更好的结合,例如用自己掌握的数据,帮助制造业发展。比如现在借助互联网平台,服装制造企业可以更好地了解潮流趋势,根据用户的需求实现个性化地、定制化地、小批量的生产,这样不仅可以提升效率、打开销路,还可以减少浪费。

其三,互联网企业的一个重要特点是可以连接多方生态伙伴,帮助整个产业链上的所有相关方更好地进行商业合作。传统产业里绝大多数企业都是选择某个行业的某个环节去做的,但现在通过互联网,我们可以实现产业链的纵向整合,提升跨产业的协作能力。这也是互联网赋能实体经济的一种形式。

钟鸿钧表示,阿里巴巴背靠中国这样一个拥有14亿人口的庞大市场,同时又具有人才、技术和管理等方面的优势,阿里应该做到“屏蔽杂音”,“专心做事情”。钟鸿钧认为,面向未来,阿里巴巴应该更好地去理解国家和社会的期望,专注自己的核心业务。

【相关文章】

本文地址:https://www.qubaike.com/hotnews/526ybw9r.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。