9月9日,华大智造正式登陆科创板,成为“国产测序仪第一股”,也是“华大系”第二家上市公司。华大智造在其IPO之前就颇受投资机构追捧,根据来觅数据统计,自2019年5月完成A轮2亿美元融资后,又完成了4次融资,合计规模10亿美元,投后估值超220亿元,而在此过程中,追逐华大智造的投资机构不乏IDG资本、松禾资本、华盖资本等身影。

华大智造在一级市场之所以如此受追捧,其爆发式增长的业绩可谓功不可没,根据华大智造招股说明书披露,2019-2020年,其营业收入由10.91亿元增长至39.29亿元,近三年营收年均复合增长率为89.73%。

当然其业绩增长跟新冠疫情有较大的关系,新冠疫情前,其营业收入主要来自于基因测序仪业务,2019年达10.01亿元,占主营业务收入比例分别为92.44%;疫情发生后,其实验室自动化业务收入快速增长,从2019年的0.59亿元增至21.93亿元,近三年此业务营收占主营业务收入比例分别为5.45%、74.87%和56.27%。因此给华大智造一个“非为疫情而生,但因疫情而起”的评价也并不为过。

图表1:华大智造近三年主营业务收入构成情况

资料来源:招股说明书

当然,受疫情影响也并非仅华大智造,而是整个基因测序产业发展也都在快速发展。后疫情时代,大健康理念进一步深化,基因测序行业的投资价值也愈发凸显,因此近两年,基因测序领域的投融事件也是频频发生,笔者查阅来觅数据《医疗器械投融市场报告》和《合成生物学投融市场报告》发现,2022年至今,基因测序相关领域已有43起融资事件,融资规模谨慎估计合计已超38亿元。

图表2:2022年基因测序领域部分企业投融情况

资料来源:来觅数据

另外,华大智造上市对于基因测序行业也是具有里程碑式意义的。基因测序产业链主要包括上游基因测序仪等基因测序设备和配套试剂生产制造商、中游基因测序服务商和下游应用商。不同于中游和下游拼的是牌照和服务,上游设备生产是产业链最核心的环节,拼的是纯技术,而正因为基因测序仪技术壁垒很高,因此其装机量基本被跨国巨头垄断,并且我国高通量测序设备长期被海外企业卡脖子。

根据Grand View Research的2020年发布的市场报告,2019年全球测序行业上游市场规模约为41.38亿美元,Illumina的市场占有率约为74.1%, Thermo Fisher的市场占有率约为13.6%,其余公司合计占有约12.3%的市场份额。

华大集团2013年收购美国基因测序公司Complete Genomics,开启自主知识产权的基因测序仪的研发之路。2016年,华大智造成立,通过大量的研发投入,开发出经济可靠的桌面型测序仪,实现了国产突破。2019年,华大智造占全球测序行业上游市场份额约为3.5%,已经成为全球第三大量产临床级别测序仪的公司。

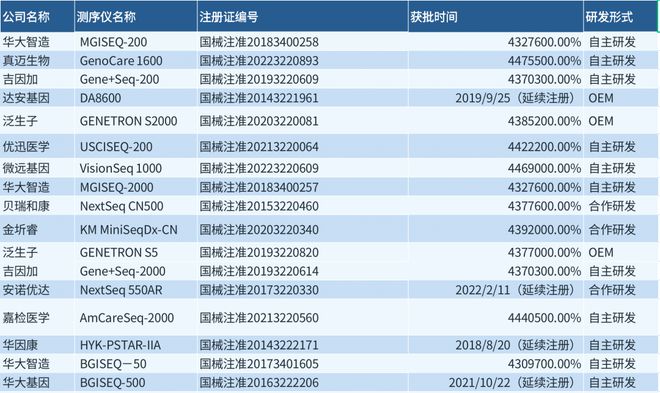

国内企业布局基因测序上游主要是在测序仪配套试剂上面,布局基因测序仪的并不算多,而具备自主研发能力的更少,华大智造上市一定程度上会对行业起到一些的引导和刺激作用。笔者查询统计,截至2022年8月,我国已通过NMPA有效获批上市的基因测序仪产品有17款;其中自主研发产品有11款,主要是以二代测序仪为主,华大系获批数量最多有4款。而无自研能力的企业主要是通过OEM和合作研发的方式入局,比如泛生子的GENETRON S5、贝瑞和康的NextSeq CN500和安诺优达的NextSeq550AR等。

图表3:国产基因测序仪获批情况

资料来源:国家药品监督管理局、国元证券、来觅数据整理

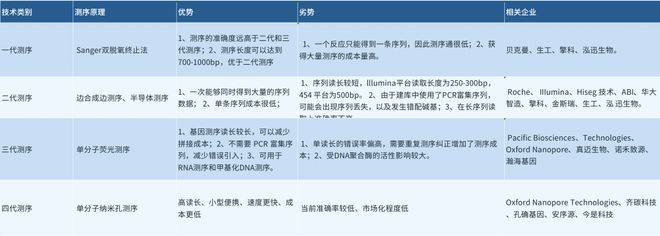

虽然自研和合作研发都是行业内企业推动“国产替代”进程的努力和尝试,并如上所述也取得了一些成果,国产替代进程也确实在加速,但总的来说,我国基因测序行业仍然受制于人,目前说国产替代时代已经来临尚为时过早,因此未来较长的一段时间国产化替代仍将是主旋律,并且三、四代测序技术将成为关键。目前国内布局企业布局三代、四代测序仪和相关配套试剂的企业有齐碳科技、真迈生物、孔确基因、安序源、今是科技等。

图表4:四代基因测序技术特点对比

资料来源:贝壳社、来觅数据

【相关文章】

本文地址:https://www.qubaike.com/hotnews/6bclg3pd.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。