惠民保的公益性非常强,针对高危职业,高龄大龄人群,以及重大疾病患者都可以承保,这是百万医疗险做不到的,这是市场上城市补充医疗险的特征。但是细节区分还是有一定差异的,如何看待这类产品的不足和优势,方法很多,比方说看承保内容的完整性,产品主要卖点是否突出(起付线低,报销比例高、无既往症限制)等,看产品的不足(保障缺失,政府参与程度不够)等,我们就以这些方向而言,看下张家界惠民保优缺点有哪些,感兴趣的朋友不妨一起来看看。

方法一:看承保内容的完整性

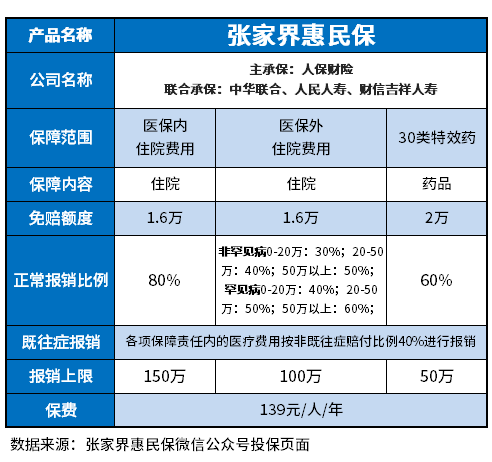

其实看这类产品的优缺点,如果从实用价值而言,减轻了出险客户的医疗费用负担。那么保障责任方向上必须做到:医保目录内住院、医保目录外住院、以及院外抗癌药的保障,尤其是医保范围外个人承担的医疗费用。看张家界惠民保优缺点有哪些也要从承保内容先入手,以张家界惠民保产品为例:

这款产品提供了医保目录内住院费用150万、医保目录外住院费用100万,30类抗癌特效药50万的责任,保的很完整。

方法二:看产品的主要卖点是否鲜明

好的惠民保,是需要看市场区分度的,包括真正的带病投保,报销比例高,起付线低等特点,拿张家界惠民保产品来说,主要长处在于:

1、既往症可保可赔付:这款产品虽然不限健康状况投保,但是投保前已经患有既往症,报销比例会降低,但是终归是可以理赔的,既往症种类:

包括了恶性肿瘤(含白血病、淋巴瘤)、肝硬化、慢性心功能不全(心功能III级及以上)、慢性肾功能不全(非透析治疗)、肝功能不全、脑梗死、脑出血、慢性肾功能衰竭、缺血性心脏病(如冠心病、心肌梗死等)罕见病;

2、保障内容全面:有3项责任,可赔基本医保目录外医疗费用,对于在医保定点医院住院产生的基本医保政策目录外医疗费用(含特殊病门诊);

方法三:看产品主要瑕疵

看惠民保的优缺点,主要是看实用价值高不高,不足很明显,一般在于起付线高,报销比较低,保障内容不全等,以张家界惠民保产品来说:

1、起付线相对较高:这款产品3项责任,都是分别累计免赔额,不共享免赔额度。且免赔额度有1.6万-2万,自费5.2万才有赔付,比很多险种的免赔额都要高,报销的门槛不低。

2、报销比例低:比如说既往症按照非既往症赔付比例最低30%报销,那么既往症的报销比例只有30%*40%=12%。

关于张家界惠民保优缺点有哪些就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/6t5jvuz3.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。