文:任泽平团队

导读

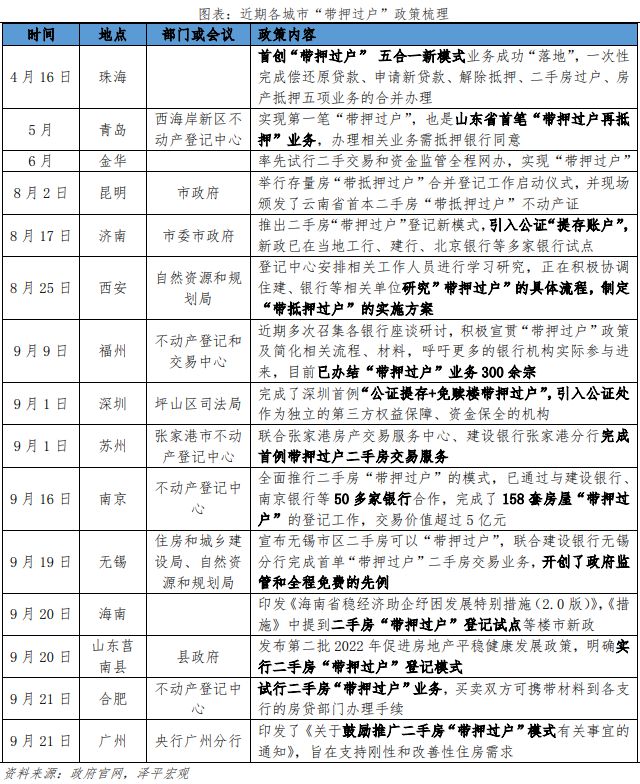

近期,继30多个城市调整二手房限购限售、认房认贷等政策后,多个城市推出二手房交易新政——“带押过户”,据不完全统计,此政策已在深圳、济南、南京、苏州、福州、无锡等城市落地实施。“带押过户”是对二手房交易流程的重大优化,对提振市场有一定积极作用,是对中央提出的“因城施策用足用好政策工具箱”的重要实践,可以更好地满足刚性和改善性住房需求,促进房地产市场良性循环和健康发展,是善政,未来值得推广。

正文

1、什么是“带押过户”?

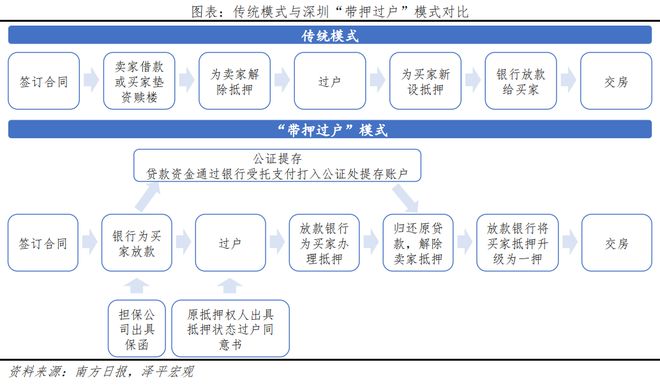

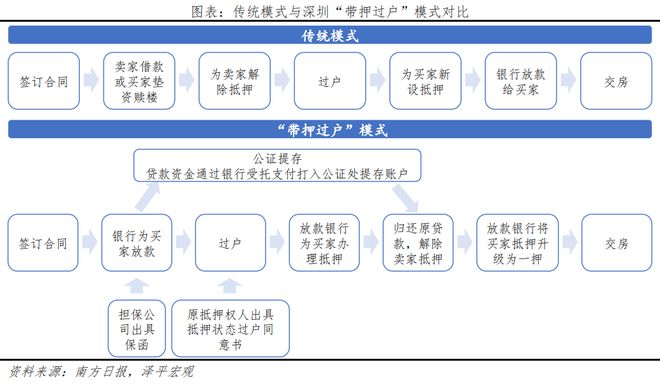

“带押过户”是近期二手房交易新模式,模式推出的大背景是2021年1月1日起施行的《民法典》,《民法典》第406条规定明确提出:抵押期间,抵押人原则上可以转让抵押财产。抵押财产转让的,抵押权不受影响。该规定使“带押过户”具备放开的法律条件,近期各地的“带押过户”政策标志着《民法典》的规定正式落地。“带押过户”是什么?即对于上市交易、存在抵押的房产,无需提前还清贷款、无需垫付资金以解除抵押,即可实现抵押变更、转移登记及新抵押设立。而传统的二手房交易过程中,若二手房贷款尚未结清,需要卖方提前筹集资金还清贷款,即“赎楼”,通过“赎楼”解除原有抵押,才能办理过户手续,进而买方将房产再次抵押,获得银行贷款。

2.“带押过户”的操作流程是什么?

综合当前各城市实施 “带押过户”的做法,我们将“带押过户”的操作流程归纳为银行先行为买家放款、买卖双方办理房产过户转移登记、公证处向卖家归还贷款并解除抵押三步。

第一步:银行先行为买家放款,款项由公证处提存。由担保公司为买家向银行出具保函,放款银行在收到保函后为买家先行发放按揭贷款,公积金贷款、银行商业贷款、组合贷款均可实现。买家首付款及银行贷款均存入公证处保管。

第二步:买卖双方办理房产过户转移登记,放款银行为买家办理抵押。由卖家向不动产登记中心出具抵押状态过户同意书,过户完成后,放款银行为买家办理抵押。

第三步:公证处向卖家归还贷款用于解除抵押,放款银行将买家抵押升级为一押。公证处将提存账户内资金支付给卖方用于归还未结清的贷款,银行线上提交抵押注销申请,还款自动到账,在线解除抵押。同时,银行将买家抵押由二押升级为一押。

新模式通过引入公证处,将买方购房款用于归还卖方的银行贷款,与“转按揭”有相似之处,但和“转按揭”最大的不同在于,“转按揭”仍需先解除抵押再转让,而“带押过户”流程中的解除抵押放在较靠后的环节。

3.“带押过户”有什么影响?

从交易流程看,“带押过户”政策能够大幅缩短交易周期、降低交易成本、保障交易安全。一,传统二手房交易模式由于交易流程复杂,一般需要15天以上的时间。而“带押过户”新模式打通了不动产登记中心、金融机构、资金提存机构信息堵点,交易双方只需进一个窗口、提交一套材料、办理一次业务,交易周期缩短至1-3个工作日。二,传统交易模式下,赎楼需要通过担保公司提供短期大额资金,担保公司收取担保费、资金利息,交易成本较高。“带押过户”无需筹集资金赎楼,而是使用买家银行贷款偿还卖家的银行贷款,能够有效降低交易成本。目前市场的赎楼成本一般在欠款金额的2%,如欠款200万,则能节省4万元,而新模式下公证处的收费,以深圳为例,仅为提存金额的3‰。三,引入公证处提存账户,用于保存买方资金以及支付卖方款项,若交易流程出现问题,相关款项可即时返还,降低交易风险,保障买卖双方的利益。

从市场层面看,“带押过户”对提高二手房流通性、激发二手房市场交易活力有一定积极作用,但影响有限。由于优化后的交易模式高效、降本,一定程度上能刺激新市民刚需以及老市民卖一买一的换房需求释放,激活二手房市场活力。此外,二手房交易量提振对于银行来说也是一大利好,贷款量或将加大。然而,不能过分高估“带押过户”为二手房市场带来的提振作用。一是“带押过户”一般要求在同一银行系统进行,以大型银行为主,房贷利率优惠力度较小,因此“带押过户”压降的成本可能会与房贷利率增加的成本抵消。二是“带押过户”更多利好卖方,一方面,由于“带押过户”主要省去赎楼费用,很多情况下赎楼由卖家完成,新模式为卖家节省了费用。另一方面,新模式存在双抵押并存的情况,考虑到可能出现房子价值小于双抵押金额的情况,银行或将降低买家贷款额度。

4.“带押过户”可能的风险点

对买方而言,风险点在于交易期间房屋被查封。交易过程卖方抵押解除前,若卖方出现无法偿还到期债务的情况,银行有权要求查封、拍卖、变卖房屋,这将对买方造成不利影响。此时,买方的购房款可通过公证处提存专用账户原路返还,但是解除买卖合同较复杂,需耗费大量时间。

对卖方而言,风险点在于提前偿还贷款的可能性。交易过程中卖方抵押解除前,若房屋出现重大且不可挽回的价值损失,触发银行提前还款的情形,卖方贷款将加速到期,从而导致其承受较大的还贷压力。

对银行而言,风险点在于抵押总额大于房屋实际价值。由于“带押过户”存在“双抵押并存”的阶段,如果为买方、卖方设立的抵押总额大于房屋实际价值,可能会导致银行的权利得不到充分保障。

5.“带押过户”政策评估:善政,未来值得全面推广

“带押过户”是二手房交易模式的一大革新,善政,未来值得全面推广。“带押过户”是对二手房交易流程的重大优化,对提振市场有一定积极作用,也是对中央提出的“因城施策用足用好政策工具箱”的重要实践,可以更好地满足刚性和改善性住房需求,促进房地产市场良性循环和健康发展。目前,政策应用场景局限于特定类型的二手住房,参与金融机构仍以大型银行为主,主要难点在于各城市不动产登记中心、金融机构、资金提存机构等系统尚未完全打通。未来,随着各系统之间的打通,预计更多城市将推动该模式落地。

【相关文章】

本文地址:https://www.qubaike.com/hotnews/7az46uiy.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。