作者:垚圭城(六土)

中国楼市有一个重要的里程碑,2014年9月30日。正是这一天启动了后来长达5年(2015-2020年)的全国性楼市行情。后被称为“9.30”新政。

2014年9月30日,央行下发《关于进一步做好住房金融服务工作的通知》,通知强调“认贷不认房”,表示对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

同时,对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍以及对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

“9.30新政”一出,中国楼市经过了一波波澜壮阔的全国性上涨,其上涨幅度、上涨时长、所覆盖的城市甚至超越了2009年的4万亿之后的楼市。

1

昨日重现

2022年9月30日当天,又一次重现8年前的场景,一天之内,3箭齐发,3大利好再现江湖。

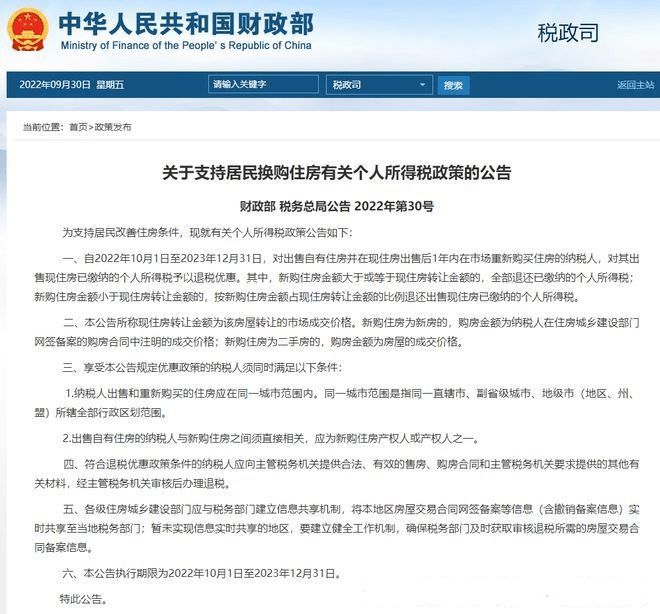

首先是财政部、税务总局两部门联合发文,2023年底前居民换购住房可享个税退税优惠。

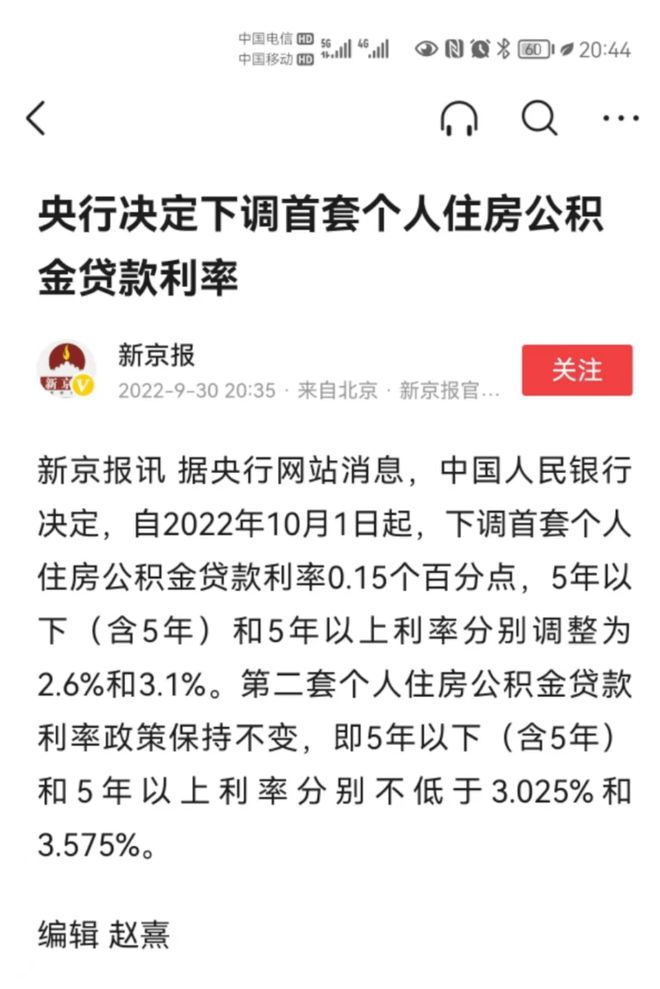

紧接着央行发文,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

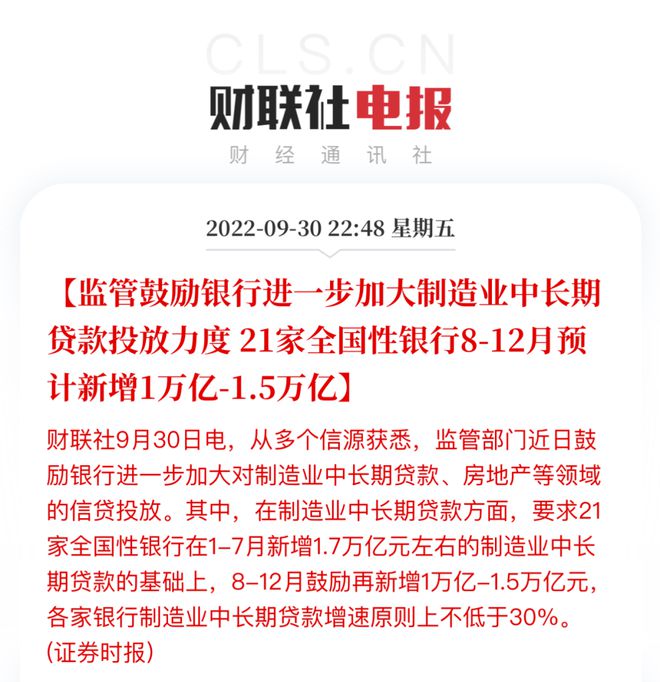

除了这两个直接作用于房地产的放松政策,30日当晚还有消息称要进一步加大对制造业中长期贷款、房地产领域的信贷投放。

也就是说一天之内,针对房产购买者和开发商的政策都有了放松的迹象。

结合9月29日晚间,央行和银保监会宣布降低首套房贷利率下限,有机构预测将会跌破4.1%,至少23城符合新政门槛。

2

从这四个政策来看,应该说涵盖了开发、刚需、置换几个重要的环节。

下面我们按照时间顺序解读。

1.先看29日的政策,首套房利率下限放开其实与2014年“9.30”政策思路一脉相承,当年是利率打折,如今是利率下限可突破,都是在降低购买者的成本。

所不同的是这次新政承认城市之间市场的分化,不再做一刀切,而是由当地决策者来确定利率。

可以预料,某些城市由于客观的困难,不排除出现利率下限竞争的情况,你的下限低,我比你更低,力图最大限度留住本地资金,吸引外来资金。尤其是区域中、城市群中市场压力较大的城市。

2.再看30日换购住房个税退税优惠政策,很明显是针对改善型购房者。

目前全国大部分城市的个税为1%,且满五唯一不征收,所有真正受益者的获利不大,收益最大群体是满五不唯一、或者不满五的置换人群;以及收取差额20%个税的城市,例如北京。

这个政策的最厉害的点是将二手盘获利导入了一手市场。使资金在一手、二手之间丝滑流动。因为能够在短时间置换的不是实力很强的、就是偏投资的。这个政策让资金持久留存在房地产市场,同时减少城市库存。

尤其是上海、深圳、成都、杭州这类城市一手房还有着价格优势,那些近几年在二手市场获利的抛盘,会毫不迟疑地进入一手市场。而对于更多的城市,置换本就是买入一手房的人占绝对优势。

3.公积金贷款利率的下调政策是时隔7年央行的再次下调,上次下调是在2015年8月。

下调个人公积金利率明显是针对刚需上车购买者的利好,而且本次调整只针对首套公积金贷款。公积金贷款额度低,对于一、二线购房者而言,往往都是首套房上车盘使用,也和政策方向契合。

4.鼓励房地产领域的信贷投放政策,其实是对“三道红线”和“两条红线”的调整,也是对前期烂尾楼、房企暴雷的回应。

在资金上给予一定的放宽,说明对房企的紧箍咒要放松了,房企最难过的日子逐渐远去了。千万记住房企活则土地活,房企兴则市场兴。

整体而言,几个政策的利好力度稍显不足。置换个税1%免除,一套1000万的房子也就省10万。很多城市家庭公积金贷款上限只有80-120万,每100万15年也就省1.3万左右利息。

可以说政策对方向指导的意义更大。

3

市场预期

对于大部分购房者而言,最想知道的是这些政策出来,市场是不是就会好起来,甚至还有圈内资深人士问我会不会就此出现“暴击”?

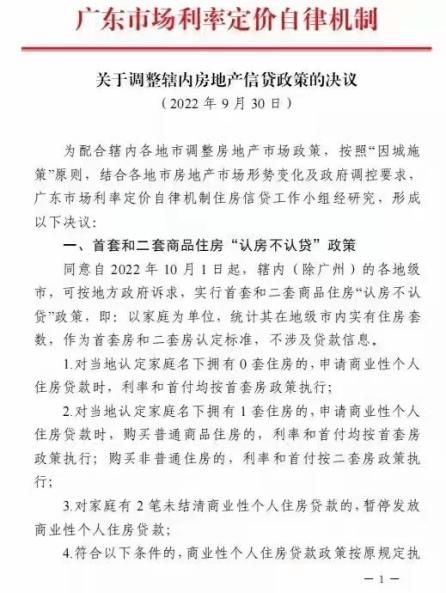

我们先看看2014年“9.30”政策的力度。与今年政策相比,有一条“认贷不认房”的政策,即对拥有1套住房并已结清相应购房贷款的家庭购买普通商品住房,银行业金融机构执行首套房贷款政策。

这个政策在昨天没有得到确认。一开始传说广东省要在广州以外的城市实施该政策。

但是10月1日上午又有了辟谣的说法,被权威部门认定为“不实信息”。

说明这个政策在一定范围内被讨论过,最终还没有确定要推出。

对于限贷的放松,有关部门非常谨慎。因为这个政策对于有能力全款买房的实力家庭而言,过于有利;而对于资金不足的刚需家庭而言,很难受益。也就是说这是一个可以拉开贫富差距的政策,与“共同富裕”的主基调不相符。

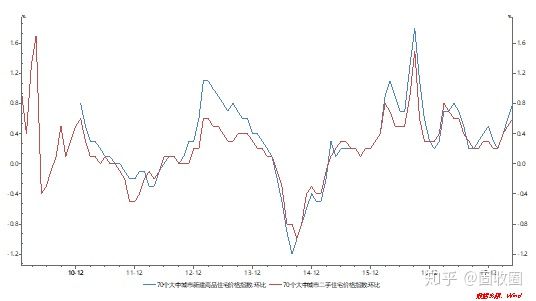

总体而言,2014年的政策力度更大,但是2014年9月,70个大中城市的房价环比跌幅只是开始收窄,并没有出现市场的上涨,直至2015年3月以后,真正的环比房价上升才开始出现。

真正的上涨其实直到2015年“330新政”,激发了全民购房的风潮之后才出现。

此外只有明显的信用扩张才能解决购房加杠杆条件下的融资需求,所以利率下限的调整力度,以及“认贷不认房”政策是否推行,才能进一步确认市场是否回暖。

4

为何总是“9.30”?

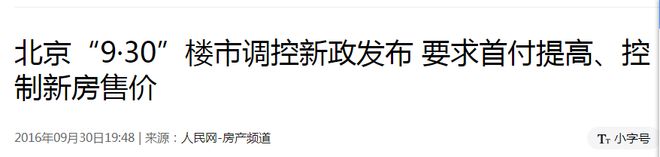

2014年9月30日,2022年9月30日,看上去好像只是个巧合,但是如果把时钟拨至2016年,你还会看到另一个“9.30”。

2016年9月30日北京发布《关于促进本市房地产市场平稳健康发展的若干措施的通知》,要求北京即日起提高购房首付款比例。其中购买首套普通住房的首付款比例不低于35%,购买首套非普通住房的首付款比例不低于40%(自住型商品住房、两限房等政策性住房除外)。

而且这已经是连续3年以来,政府机构在国庆节长假前一天发布楼市调控政策。

也就是2014年、2015年(除四大一线城市,首套房的首付比例下调至不低于25%。)、2016年(住建部开会,圈住房价上涨过快的16城,必须实行调控,房价环比不增长)每年都是在国庆长假前一天发布楼市调控政策,无论政策是放松的还是收紧的。

一个可能的原因是,10-12月是年度最后一个季度,也是经济上实现全年目标的最后机会,同时是政策纠偏的最后机会。

这也造成每年9.30前后,业内总有对于政策的猜测,尤其是政策方向变化的猜测,但是2017年、2018年、2019年、2020年和2021年的9.30都没有新的政策出台。这表明过去五年,房地产市场的政策方向都没有发生过调整,五年来一直是不断收紧的。

而2022年的9月30日,房地产政策再一次放松,那么未来市场可能会怎么走?充满了可想象空间。

5

如何应对

作为一个购房者或者卖房者,我有几条思考和建议。

1.市场短时间并不会回暖,楼市体量巨大,无论是起步还是停止都需要很长时间。楼市从2016年开始收紧直到2021年才完全见效就是例子。

2.密切观测政策,如果政策持续放松,那么未来楼市回暖、甚至好于预期的概率并不小。

3.所有不是为了置换的卖房行为一律暂缓,耐心等待市场的变化。

4.所有置换行为,尤其是向上置换行为要加速,至少要做好一切准备。

5.未来依旧分化,所以简单的买入并不能确保资产的保值增值,这一点与回暖无关。

6.某些城市(我的老粉丝都知道是哪里)要加速了,尤其是使用专业方式购买的。

7.至于对房地产的信心,不用我多说了吧,还看不出来的可以放弃楼市了,今天看空不要紧,最怕的是今天看空,涨了后看多追高,这样子很容易被套。例如2020年后半年入市的站岗人群。

8.一旦市场超出预期上涨,那么上涨之后12-24个月将会调控,彼时将是最佳卖出时机。

【相关文章】

★ 比人更聪明更快?金融机构试水AI风控,银行、基金多方入局

本文地址:https://www.qubaike.com/hotnews/7d491t6o.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。