越来越多人会选择通过保险产品来理财,理财型保险产品预期收益稳定,并且安全性高,所以很受消费者们的青睐。想判断这类产品好不好的方法有很多,例如看产品预期收益情况、产品卖点等方面。下面就以中国人寿的产品为例,看国寿鑫享未来保险好吗?教大家几个方法。

方法一:看产品预期收益

判断理财型保险好不好,要重点留意产品的预期收益情况,收益越高更值得考虑。这类产品的收益一般由两个部分组成,一个是主险的固定返还收益,另一个则是万能账户的收益。下面就拿国寿鑫享未来来说:

若30岁男性投保,保险期间为8年,每年交20万保费,连续交3年,累计投入60万,基本保额为299140元,附加鑫尊宝A款万能账户,按中档利率4.5%来算,该保单预期收益情况如下:

1、生存金:35-37岁期间,每年返还60%年交保费,即每年领取12万元,连续领3年,累计可领取36万元。

2、满期金:38岁时一次性领取100%基本保额,即299140元。

被保险人在保险期间内,累计可领取659140元,因此主险收益为59140元,内部收益率(IRR)仅1.605%,折算单利仅1.408%,收益很低。

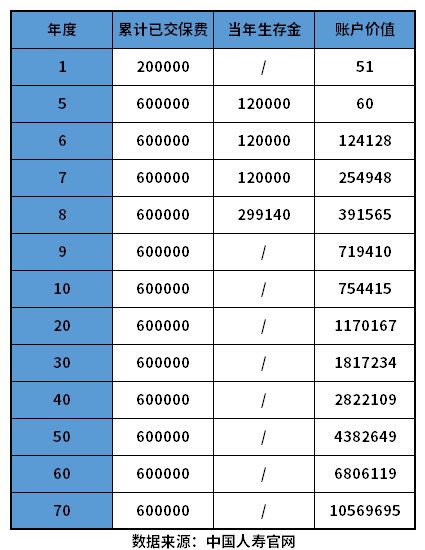

3、万能账户收益:如果返还的年金不领取,全部放入万能账户中,按照重点利率(4.5%)来算,其收益情况如下所示:

注意:该万能账户的保底利率为2.5%,也就是不管外界环境怎么变化,其账户的收益都不会低于保底利率。但是万能账户的实际结算利率不确定,要以保险公司官网公布的为准。鑫缘宝A款万能账户的结算利率不错,从中国人寿官网中了解到,近两年该万能账户的年结算利率在4.5%-5.0%左右,不过其起投门槛较高,10万保费起投。

方法二:看产品卖点

判断理财型保险好不好,除了关注产品的预期收益情况,还可以留意产品的卖点,优势越突出的产品更值得考虑。可重点留意万能账户、特色责任、投保要求等方面。下面就以国寿鑫享未来保险为例:

1、可搭配万能账户:主险收益是固定返还的,且并不高,但是可以附加万能账户,没有领取的年金可进入万能账户中实现二次增值。鑫享未来的搭配的万能账户有鑫尊宝A款、鑫缘宝乐鑫款、鑫尊宝C款,其保底利率为2.5%。

2、承保年龄范围广:鑫享未来支持0-72周岁投保,承保年龄跨度广,老人小孩都能买。

3、大公司制造:该产品是中国人寿旗下的产品,公司知名度高、实力强,安全感满满。

关于国寿鑫享未来保险好吗的问题就解答到这里了,希望以上内容对你有所帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/8jnq4du1.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。