过去的十年,增值税改革动作频频,这一收入超6万亿元的第一大税种改革,不仅直接影响企业和老百姓,更是与经济发展密切相关。

为消除重复征税等,2012年营业税改为增值税(下称“营改增”)试点启动,2016年营改增全面推开,营业税被取消。此后增值税改革进一步深化,包括税率简并下调等,尤其是今年超2万亿元大规模增值税留抵退税,给企业等市场主体减负无疑是十年来增值税改革一大亮点。

多位财税专家告诉第一财经,十年来的增值税改革明显减轻了企业等市场主体负担,激发了市场活力,从而促进经济平稳运行,并基本建立了现代增值税制度。增值税立法也已启动。未来增值税改革将进一步深化,三档增值税税率有望进一步简化成两档,增值税抵扣链条进一步完善,增值税留抵退税改革仍需继续推进,应退尽退,并完善增值税出口退税制度等。另外还要平衡好增值税改革与立法之间的关系,从而稳定市场主体的预期,进一步推动建立现代化增值税制度。

减负与税制完善并举

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,目前是中国第一大税种。

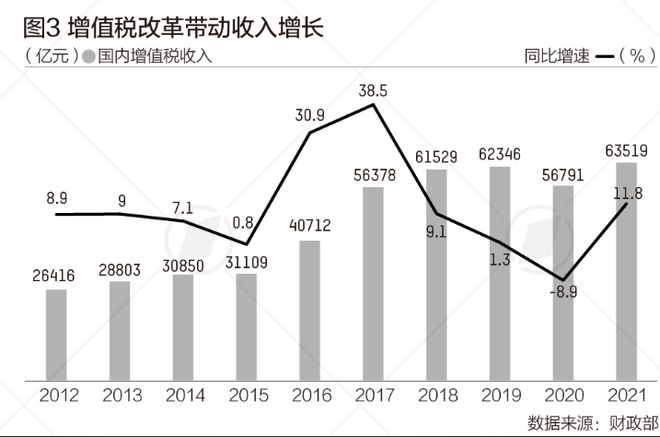

根据财政部数据,2012年国内增值税收入从约2.64万亿元增至2021年的6.35万亿元,占税收总收入比重提升至近37%。增值税收入规模稳步增长背后,与十年来中国经济稳定增长直接相关,也与近十年增值税改革息息相关。增值税改革前期以营改增为主,后期则以增值税制度改革为主。

北京国家会计学院教授李旭红告诉第一财经,2012年1月1日,我国在上海交通运输业和部分现代服务业开展营改增试点。此后该试点范围持续扩大,直至2016年5月,我国在全国范围内全面推开营改增试点,此次改革消除了我国长久以来对货物和劳务分别征收增值税和营业税所带来的重复征税问题,建立了健全科学合理的流转税制度。

“全面营改增有效解决了营业税制度下造成的重复征税、增值税抵扣链条中断等问题,打造了更加中性的税收环境,有助于激发市场活力,是我国开展供给侧结构性改革的重要战略举措。”普华永道中国行业发展与税务战略主管合伙人李军告诉第一财经。

李旭红介绍,在全面推开营改增之后,2017年7月,增值税又进行了税率的改革,几经改革最终将四档增值税税率简并下调为三档(13%、9%和6%)。此外,我国大规模减税降费政策也推动着增值税改革不断深化,2019年正式建立留抵退税制度,尤其是2022年我国实施的存量留抵退税政策,是我国增值税留抵退税制度的一次重大突破。

税务总局数据显示,截至今年9月20日,增值税留抵退税款高达22113亿元。大规模增值税留抵退税政策的实施,缓解了企业资金压力,助推了经济平稳运行。

李军认为,2017年至今增值税改革主线围绕增值税的减税开展,增值税减税对国家提高直接税比重,降低企业综合税负起到了重要作用。在税率降低的同时,我国不断探索增值税进项留抵退税制度的完善,相关举措可以看到我国留抵退税政策正在逐渐与国际接轨,朝着留抵退税常态化的方向发展。

不少企业也真真切切感受到了增值税减税的实效。武汉古河汽车系统有限公司财务股长张凤在谈及增值税十年改革时表示:“增值税税率越来越低,优惠政策越来越多,业务办理越来越方便。”

上海财经大学公共政策与治理研究院副院长田志伟告诉第一财经,近十年增值税改革体现了三大主线。第一是让增值税制度更加适应经济发展,比如营改增就是消除重复征税,促进服务业发展。第二优化了中国税制结构,增值税减税改革其实就是符合降低间接税比重,提高直接税占比的大方向。第三优化增值税制度,建立现代增值税制度。

接受采访的专家普遍认为,十年来增值税改革减轻了企业的负担,增加企业现金流,帮助企业渡过难关,激发了市场活力,促进经济增长,税制结构优化,也使得中国基本建立起了现代增值税制度。

下一步改革重点

十年来增值税改革进展大,但未来改革仍将持续。

李旭红表示,近年来,我国不断深化增值税改革,成效显著,使得增值税在保障财政收入、维护税收中性方面发挥了重要作用。“十四五”时期我国增值税改革的目标是完善现代增值税制度。因此应进一步深化我国增值税改革,在保障财政收入的同时,坚持以维护增值税中性、促进经济增长为导向,推动建立现代增值税制度。

增值税税率进一步简并是大势所趋。此前国务院明确增值税税率简并方向是三档并为两档。

李旭红认为,我国实行增值税三档税率以及“零税率”政策,多档税率情况下容易出现进项税率低于销项税率的税率倒挂现象,导致企业产生大量留抵税额,影响企业的资源配置,使得增值税的中性难以有效实现,影响经济增长质量,同时,从优化营商环境的角度来看,过多档税率设置会增加企业遵从成本。为简化增值税税制和维护增值税中性,借鉴国际经验,可考虑将现行三档税率减至两档,包括标准税率和低税率。

李军认为,增值税税率简并是完善增值税政策,实现增值税税收中性重要的一环。他建议在未来减税降费的改革方向上,增值税税率进一步下调,最终实现除零税率外的三档税率简并为两档税率。

田志伟表示,未来应继续优化税率结构,简并增值税税率,并最终形成一档或者两档的增值税税率结构。

李旭红表示,未来还要进一步完善增值税抵扣制度,扩大增值税进项税额可抵扣范围,使上下游抵扣链条完整,促进增值税中性的有效实现。

近些年增值税进项税额抵扣范围不断扩大,不动产、旅客运输等相继纳入。中国政法大学教授施正文认为,一些企业增值税税负较重的原因就是抵扣不充分,下一步增值税改革需要完善增值税抵扣制度,这一影响不亚于税率降低。

李军认为,目前仍然存在支付贷款利息、购买餐饮服务及居民日常服务等用于生产经营无法进项抵扣的问题,造成重复征税,增加了企业和最终消费者的税收负担。建议适时考虑扩大增值税进项抵扣范围,完善增值税抵扣链条。

增值税留抵退税制度完善,也是下一步改革的重点。

李旭红建议,调整留抵退税的适用条件,留抵退税是保障增值税中性原则实现的税收机制安排,下一步增值税改革应继续着重发挥好留抵退税维护税收中性的作用。对于新设立的企业可考虑放宽信用等级的限制至M级,并根据企业经营状况及时调整信用等级,确保诚实守信、可持续经营的企业能够及时获得留抵退税资格,享受政策红利。

田志伟表示,未来要进一步完善增值税出口退税制度,统一增值税出口退税率与增值税税率,衔接好留抵退税制度与出口退税制度。

“随着征管水平的进一步提高,可以考虑对于服务出口实行全面的零税率政策,使得出口服务以税负为零的价格参与国际市场的竞争,以进一步推动我国外向型经济的发展。另外建议推进服务进入海关特殊监管区域享受退税政策,降低区内企业的采购成本,提高企业的竞争力。”李军说。

增值税已经启动立法工作,增值税法草案征求意见稿已经公开向社会征求意见,国务院计划今年提请全国人大常委会审议。

李旭红认为,未来要协调好制度性政策与法制化政策之间的关系。建议及时将现行的、行之有效的增值税优惠政策转换为制度性安排,以增值税立法为契机,将包括留抵退税政策在内的增值税政策渐进地转为增值税的制度规定,稳定市场主体的预期,并进一步强化增值税中性,推动建立现代化增值税制度。

【相关文章】

★ 增值税起征点

本文地址:https://www.qubaike.com/hotnews/8nhqdwxz.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。