对于一些常见的疾病,例如:乳腺结节、肺结节、甲状腺结节等,在医生看来不是什么大事,但在买保险上就特别困难。

但别担心,国宝人寿超级玛丽7号易核版就是主打核保宽松!

今天,就来和大家聊聊国宝人寿超级玛丽7号易核版,究竟真的容易核保吗?

一、国宝人寿超级玛丽7号易核版保障如何?

这款产品由国宝人寿承保,又是一家我们比较少提及的保险公司,不必太过纠结,我们先看保障内容。

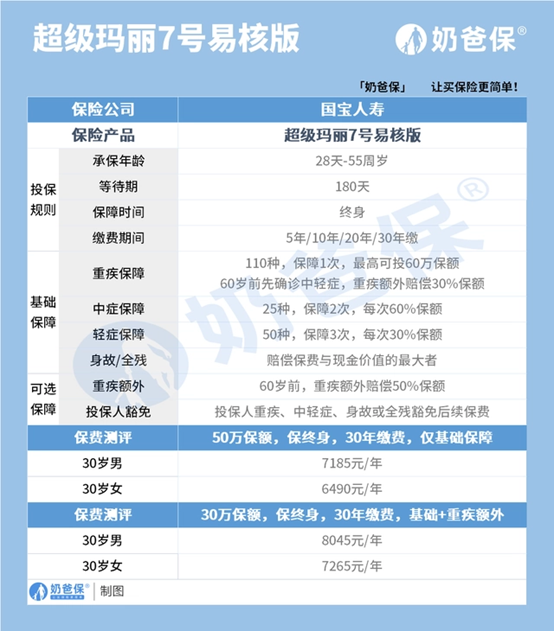

1.投保规则

这款产品的投保年龄限制为0-55周岁,保障期限为终身、交费期限为5/10/20/30年中选择一种、最高可买保额为60万。

其中,超级玛丽7号易核版的保障期限仅可选择终身,相比于超级玛丽7号经典版来说少了一个保至70岁的可选项。

2.基础保障

超级玛丽7号易核版的重疾保障涵盖了法定的、且在所有重疾中发病率超过95%的28种高发重疾,且赔付比例为100%。

而且重疾这一块还有一条“若60岁前首次患轻中症,重疾额外赔30%”的附加条款,这一点还是非常利好投保人的。

其次,中症和轻症保障也是相当不错的,其赔付比例各自为60%和30%,赔付次数分别为3次和2次。

值得注意的是,超级玛丽7号易核版的中轻症保障范围涵盖了原位癌等很多高发的疾病。

3.可选责任

超级玛丽7号易核版的可选保障包括了60岁前额外赔和投保人豁免。

如果觉得赔付比例不够,可以自由附加重疾额外赔,60岁前,重疾额外赔偿50%保额。

投保人不幸患上重疾,中症和轻症,或者身故/全残豁免后续保费。

二、国宝人寿超级玛丽7号易核版真的容易核保吗?

相比于一般重疾险的拒保处理,超级玛丽7号易核版对乙肝大三阳/小三阳、慢性宫颈炎、高血糖、甲状腺结节、支气管扩张、慢性直肠炎等疾病,都留有了投保的空间。

而且其在在线智能核保总疾病及检查异常的数目高达265种,类目达21种。

所以综合来看的话,超级玛丽7号易核版的核保优势是非常明显的,核保的门槛相对较低。

此外,一般重疾险对一些例如“慢性呼吸衰竭”之类的疾病都会按轻症进行赔付。

但超级玛丽7号易核版重疾险则会按照中症标准进行赔付。

这代表着投保人可以通过投保超级玛丽7号易核版,在中轻症这方面获得更大幅度的保障。

而且除了慢性呼吸衰竭外,很多高发病在超级玛丽7号易核版中都会被按照中症的等级进行赔付了。

相比于一般重疾险产品的按轻症进行赔付来说,其在这块的赔付比例更高了。

三、总结

总的来说,超级玛丽7号易核版的优势主要在核保限制宽松以及中轻症保障全面这两点。

特别是针对因患有某些疾病而导致无法通过重疾险核保的朋友来说,超级玛丽7号易核版容易审核通过。

关于国宝人寿超级玛丽7号易核版保障如何?真的容易核保吗?就写到这里。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/9otsf5u6.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。