超级玛丽系列的重疾险,在互联网网红款产品中非常有吸睛的地方,每款出来都是爆款,但是识别重疾险是否值得买的方法,整理起来不外乎看保障内容、性价比、疾病定义、赔付比例多多个方面的细节,我们就以和泰人寿旗下的产品为例,看下超级玛丽max值得买吗?感兴趣的朋友不妨一起来看看。

方法一:从保障内容看

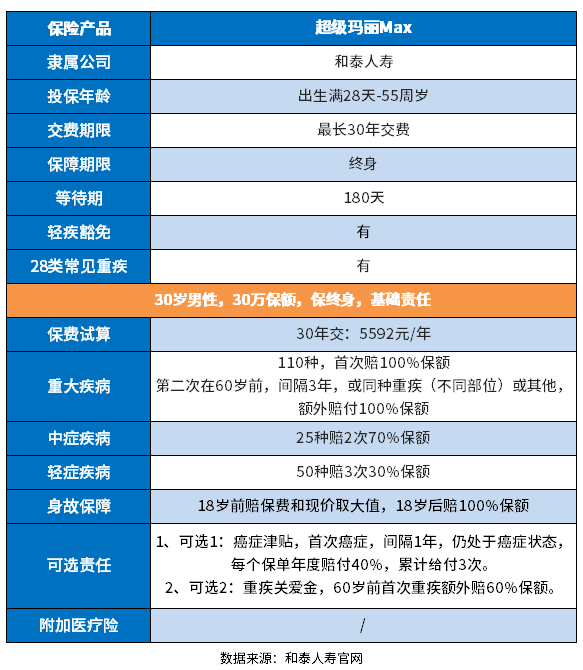

从产品的基础保障内容、投保规则,可以了解到产品的承保年龄、归属哪家保险公司、轻症、重症、中症的种类和赔付比例等,我们拿和泰人寿的超级玛丽max款产品为例:

这款产品包括了110类重疾,多次二赔皮肤,中症赔付2次有25类,赔付比例优于同类产品,最高可以达到70%保额,市场上的中症赔付大致在50%保额,且覆盖了轻症保障50类,提供了身价保障。

还可以附加一些可选责任,比较灵活,如癌症津贴、重疾关爱金等。

方法二:看疾病定义是否宽松

识别重疾险是否值得买,其实一个关键指标是看疾病定义是否宽松,除了法定的3类轻症一模一样外,其他的高发轻症是否比同类产品要理赔门槛更低,看超级玛丽max值得买吗也是如此,以超级玛丽max为例:

(1)原位癌和轻度癌症是各自赔一次,同类产品二赔一,或者没有原位癌保障;

(2)慢性肾衰竭达到要求后90天就能赔付,其他产品要达到180天。

从疾病定义上看,超级玛丽max疾病定义相对宽松,理赔较为容易。

方法三:看产品主要卖点和不足是否突出

重疾险产品多如牛毛,且竞争出现白日化,没有突出的市场区分度很难让人记住,常见优势在于承保责任全面、交费价格较低、保障期限可选等,而不足也要做到心中有数,比方说轻症定义严格、轻症有隐形分组现象等。

下面就以和泰人寿超级玛丽max重疾险为例。

主要优势:

1、保的全面,轻症(50种轻症)、中症(25种中症)、重疾(110种重疾)185类疾病都覆盖,还提供了重疾额外赔、恶性肿瘤医疗津贴、身故/全残、被保人豁免和投保人豁免的可选择;

2、重疾不分组: 重疾病种不分组,之前未赔付的重疾,满足条件都可理赔,获赔概率更高;

3、中症赔付优于同类:其他产品中症赔付在保额50%,这款产品可以赔付保额70%;

4、疾病定义宽松:原位癌和轻度癌症、慢性肾衰竭常见得轻症疾病定义优于同类。

主要值得关注细节:

1、价格比较高:优于超级玛丽Max可以赔付两次重疾(本来是多次赔付比单次赔付产品就贵),身故保障为必选责任,无形中提升价格,没有性价比优势;

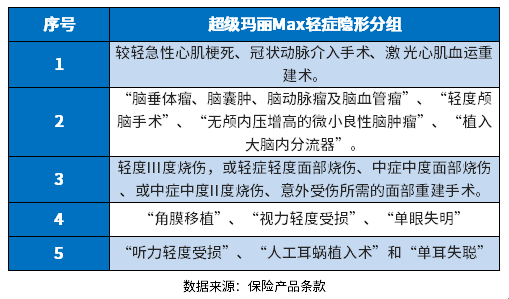

2、轻症有隐形分组情况:虽然这款产品是轻症不分组多赔,但是有隐形分组的情况,即存在赔完A疾病,不再赔B、C疾病的情况,详见疾病种类重叠:

3、60岁前确诊首次重疾,间隔3年后再次确诊重疾才可赔付第二次重疾保险金,间隔是比较长,同类产品间隔180天可以赔付得很多。

关于超级玛丽max值得买吗得内容分析就介绍到这里了,如果追求多次赔付且不在意价格的朋友可以关注,但是没有性价比优势,希望本文对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/cadt1uyh.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。