作为城市补充医疗保险,惠民保这些年名声大噪,除了价格低外,还拥有了一些公益性,但是各地的保障责任不统一,因此很难有统一规范的保障责任,如果是判断普惠型医疗险的优缺点,方法还是挺多的,例如看产品的保障内容合理性、投保的宽松程度,产品的主要卖点和瑕疵等,我们从这几个方法入手,看看三明普惠医联保2023优缺点是什么,刚兴趣的小伙伴们不妨一起来看看。

方法一:看产品的保障内容合理性

惠民保虽然是缩水版的百万医疗险,保障内容上和高免赔医疗险高度重合,但是在细节保障责任上远远不如百万医疗险的,存在着承保责任缺胳膊少腿、报销比例低、理赔门槛高等弱势,我们区分三明普惠医联保2023优缺点是什么,先要从保障内容的合理性看,拿三明普惠医联保2023款产品为例:

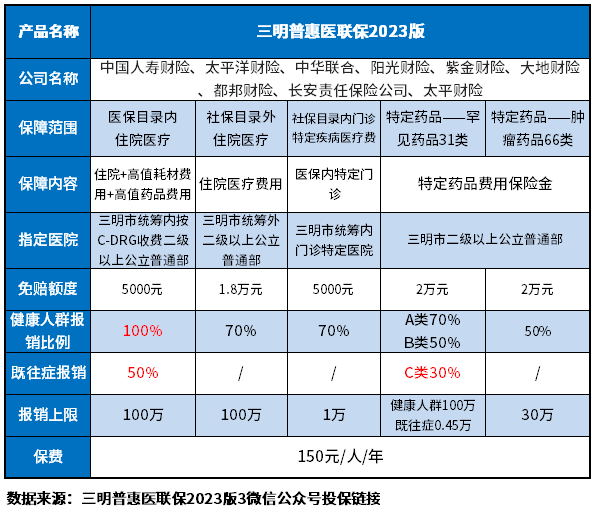

1、从保障责任来看:这款产品包含医保目录内可报销(住院+高值耗材费用+高值药品费用+门诊特定疾病医疗费)、医保外住院医疗和97类特定高额医疗费用保障,(其中包括罕见药品31类、肿瘤药品66类),保障范围广,保额也充足;

2、从报销比例来看:健康人群投保,除了66类特定药肿瘤药品报销比例较低一些,其他责任报销比例都很不错,尤其是医保内住院医疗,可按100%报销。

3、从报销门槛来看:三明普惠医联保2023版免赔额友好,医保目录内(只有住院+高值耗材费用+高值药品费用)与目录内门诊特定疾病医疗费都只有5000元免赔,相比同类产品优秀很多。

方法二:看产品的主要卖点和瑕疵

普惠型城市补充医疗险的优秀体现在保障责任丰富,报销比例高、惠民性强等方面,而瑕疵在于不是真正意义上的带病投保、起付线高等弱势。这都是判断惠民保不足和亮点的地方,看懂三明普惠医联保2023优缺点是什么,还是要以三明普惠医联保2023款产品为例:

1、主要长处:

(1)保障责任丰富:医保目录内外住院+特定高额药品都覆盖,医保目录内还提供了高值耗材费用+高值药品费用+门诊特定疾病医疗费的费用,保的很全;

(2)特定药品保的广泛:很多同类产品院外抗癌药只有15-25类,但是三明普惠医联保2023版产品有97类,包括了罕见药品31类、肿瘤药品66类,疾病保障范围广泛,适用于不同的疾病;

(3)投保门槛低:不限年龄、不限职业、不限健康状况,可以带病投保,只要参加了三明市基本医保的参保人就能买;

(4)医院窗口一站式理赔:这款产品的理赔途径好,既可以在线上申请,也可以前往指定医院进行直接赔付服务;

(5)报销比例较高:特别是医保目录内的保障,报销比例达到了100%;

(6)医保内责任免赔较为友好:最低5000元免赔,很多产品至少1.5万或则和2万元免赔;

2、主要值得关注细节:

(1)带病投保不够突出:这款产品只对医保目录内住院医疗(住院+高值耗材费用+高值药品费用)以及“罕见药品31类”,既往症可以参保和赔付,对于社保目录外住院医疗+社保目录内门诊特定疾病医疗费+特定药品——肿瘤药品66类都一律不赔,对于既往症人群不那么友好;责任除外的三项都很适用;

关于三明普惠医联保2023优缺点是什么的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/caj5gp9z.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。