文 | 杨万里

永辉超市走出8连涨行情,能重拾投资者的信心吗?

从11月29日开始,永辉超市震荡上涨,短短8个交易日涨幅达22.47%。即使连续反弹,与2020年创下的11.03元阶段高点依然相差较远。

截至12月8日收盘,永辉超市股价为3.87元,总市值为351.2亿元。按此计算,该公司较三年前高点跌幅达64.9%,总市值蒸发超690亿元。

我们关注到,被称为“中国版沃尔玛”的永辉超市已经低迷了近三年。自疫情发生后,该公司净利润由盈转亏,门店数量锐减超300家。同时,公司毛利率逐渐回落,仍未恢复到疫情前水平。

永辉超市熬过“冬天”了吗?从大环境看,一个好迹象是居民消费能力正在逐渐恢复,未来可能会改善公司盈利。不过,永辉超市还难言乐观。

2021年,是永辉超市的分水岭。那一年,它创下上市以来首次亏损纪录。

详细看,从2019年(疫情前)至2022年前三季度,永辉超市的归属净利润分别为15.64亿、17.94亿、-39.44亿、-8.87亿,分别同比增长5.63%、14.76%、-319.78%、59.29%。

从上表可以看出,在2020年时,永辉超市的净利润水平远超同行可比公司,而进入2021年后它的亏损规模又是最高的,且至今仍未扭亏为盈。

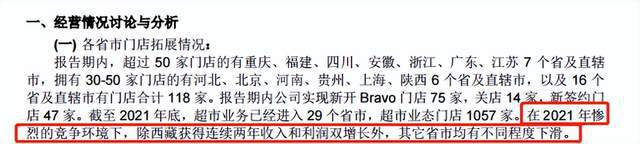

在2021年年报中,永辉超市提到,“与收入及毛利率下滑、金融资产公允价值下跌、相关资产计提减值有关”。此外还提到,“2021年惨烈的竞争环境下,除西藏获得连续两年收入和利润双增长外,其它省市均有不同程度下滑”。

在经历亏损阵痛后,永辉超市近年来调整了经营战略,其中就包括“关店”。2019年,永辉超市拥有1440家门店,到了2022年上半年,降低至1060家。按此估算,合计关店数量达到380家。

永辉超市关店并非个例,诸多实体零售企业也面临着相似问题,例如社区团购带来激烈的竞争等。不完全数据显示,去年,联华超市、红旗连锁、中百集团关店总数量皆超过130家。

除了业绩外,永辉超市的盈利能力显著下降,且当前毛利率低于同行可比公司华联综超、家家悦、天虹股份、步步高等。

2019年至2021年,永辉超市的毛利率分别为21.56%、21.37%、18.71%、19.94%,四年合计下滑了1.62个百分点,且当前毛利率数据未恢复到疫情前水平。

超市是典型的低毛利、高经营杠杆企业,毛利率变动对企业营业利润影响较大。

业绩亏损、毛利率数据又在下滑,这可能是导致永辉超市股价长期低迷的原因之一。

自成立以来,永辉超市的一直主打线下市场。

据了解,永辉超市的经营业态包括普通门店(如超市)、精品超市(如bravo店)、mini店、超级物种、仓储店等。

普通门店主要是面向普通超市消费者。其中,生鲜业务是投资者的关注点。凭借供应链优势,永辉超市是A股的生鲜龙头。2022年上半年,该公司生鲜及加工业务贡献了209亿元收入,占营收比例为42.9%。

超级物种曾经对标盒马鲜生,定位于优质生鲜食材体验店,属于永辉云创旗下。在2016年至2019年,永辉云创四年合计亏损26亿元。从2019年下半年开始,陆续有超级物种关店的消息传出。

mini店主要用于发展社区团购的自提模式,从2020年下半年出现集中关店。有券商报告提到,在2022年第三季度,永辉超市关了19家Bravo精品店,关了5家mini店,预计损失约0.91亿元。

过去几年,永辉超市在探索新零售过程中经历了不少挫折,该公司仍在试水,比如又在发展仓储会员店模式,2021年公司开业了53家仓储会员店。

相比传统超市和部分电商平台,仓储会员店的优势是部分商品价格更低。仓储会员店的盈利模式是会员费,能否发展成Costco这种成功案例,有待继续观察。

从大趋势看,线下零售面临着严峻的竞争压力,主要来自电商。

从2011年至2021年(除了2020年外),国内超市行业复合年均增长率为4.4%,同期零售业整体增速7.5%。在电商崛起的时代,对线下零售企业带来了一定挑战。

在发展线下业务同时,永辉超市也布局了线上业务,发展过程却不平坦。2022上半年,公司线上业务亏损1.2亿元。

据公开数据统计,截至2021年末,“永辉生活”会员数突破8568.7万户,峰值月活达 1070.7 万户,它的线上竞争对手像拼多多、美团、淘特的用户均超过1.7亿,用户规模超过永辉超市。

值得一提的是,在永辉超市大力拓展业务过程中,公司的财务风险在增加。

2019年至2022年前三季度,永辉超市的资产负债率分别为60.93%、63.69%、84.47%、84.22%,四个报告期合计提升了23.29个百分点。

永辉超市能否走出低谷?我们将继续保持关注!

【相关文章】

★ 国美系股价大幅异动,国美零售飙涨超40%,门店全面转型直播业务,公司:努力开展自救

本文地址:https://www.qubaike.com/hotnews/dbr49vcf.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。