(原标题:能源股成“关键仓位”,多位基金名将加大配置,黄海加仓油气,李崟持续重仓、焦巍、丘栋荣正加入)

财联社10月26日讯(记者 闫军)论起今年前三季度等绩优基金的不二法门,能源股当属之一,随着三季报的披露,在能源板块坚守或者新入局者陆续浮出水面。

能源变革带来的新旧能源机会,尤其是煤炭、原油等旧能源展示出来的投资机会也成为基金经理挖掘的“金矿”所在。今年三季报中,业绩“新王”黄海在重仓煤炭基础上,增加了油气行业投资比重;今年“季季正收益”李崟同样选择继续重仓上游能源类优势公司;消费大咖焦巍和价值高手丘栋荣纷纷选择大举买入能源类公司。

此外,当前市场处于低估值是今年三季度基金经理普遍的共识,比如,价值大佬丘栋荣三季报中就能源、能源类公司、区域性银行以及央企房地产等领域表示“估值极低”;前三季度权益冠军黄海也称,当前环境下价值股的性价比较高,消费、金融、建筑等板块同时具备超跌后的布局机会。

李崟继续重仓上游能源类优势公司

今年交出优秀成绩单的基金经理中,李崟是其中之一。根据同花顺iFinD数据显示,截至10月25日,李崟不论是在近3个月、近6个月的短期维度,还是在近1年、近3年、近5年以及任职以来的中长期维度,均实现了正收益。

这位“季季正收益”的基金经理也新近披露了三季度操作思路曝光。

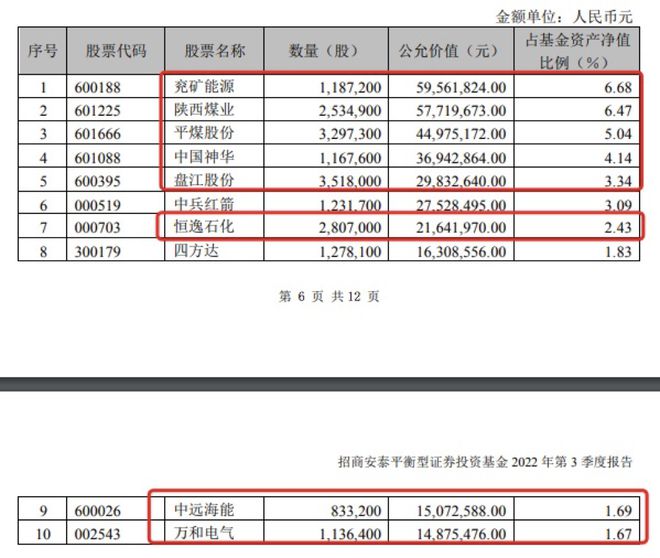

从李崟代表产品招商安泰平衡的持仓变动来看,能源股依然是占比最大,前十大重仓股有8只为能源股,此外,培育钻石概念的中兵红箭和主营硬材料的四方达新晋前十大个股。

李崟表示,三季度仓位基本保持稳定,继续重仓持有上游能源类优势公司,并逐步加仓了部分成长性行业,如高端装备制造、新零售、小家电等。

此前在展望四季度时,李崟也表示,整体的组合相对于上半年考虑更为均衡,定位于全市场,不过分计较大中小盘或者成长价值的风格特征。一方面,继续看好由于供给周期引起的上游通胀的一些投资机会;另一方面,由于此前成长股的下跌也比较明显,也会结合整体的研究和业绩的情况,重点挖掘一些真正有成长性且估值比较合理的公司。

此外,在债券方面,李崟称,三季度利率债部分操作不多,维持流动性管理,保持较低久期,转债部分减持了部分涨幅明显的品种。

黄海适度增加了油气行业权重

今年权益市场最大的亮点当属黄海,一人包揽今年前三季度业绩前三,这份辉煌能否延续至全年?这无疑是市场关注的热点。

和二季度的操作思路一样,黄海表示,三季度沿用了去年年底的判断和策略,挖掘市场中的结构性机会,主要布局在低估值、高分红、业绩稳定性较高的价值股。不过,三季度持仓结构上略有调整,适度增加了油气行业的权重,同时降低了地产的权重,增加了消费、金融、建筑等其他行业的配置,后者股价的超跌带来了较好的布局机会。

以前三季度收益率第一的万家宏观择时多策略为例,三季度整体前十大重仓股以煤炭为主,中国海油仓位大幅提升,新晋前十大重仓股即飙升至第一大重仓股。当前持仓比重达到8.79%。

维持审慎乐观是黄海对后市的态度,他表示,A股市场虽然受各种负面因素冲击呈现反复寻底的态势,但由于中国市场广大,同时制造业体系完备,A股市场上结构性的机会仍将层出不穷。

总体而言,他判断,当前环境下价值股的性价比较高,持续受益于资产配置从成长股向价值股再平衡的过程。

丘栋荣、焦巍大举入手能源个股

估值极低是丘栋荣对能源板块的判断,也是他买入的理由。今年三季度,神火股份、云铝股份等个股获得他的大举买入。

在三季报中,丘栋荣表示,对于能源板块,他的预判是,战争、能源等宏大叙事的影响仍未结束,不确定性高企,一旦供需失衡卷土重来。能源、资源类公司自下而上来看,仍处于最为有利的位置,估值极低、现金流好、资本开支少、分红收益率较高、现价对应的预期回报率高。

无独有偶,打着“消费”标签的焦巍也开始重仓能源,今年三季度中国海油和兖矿能源进入其管理的银华富裕主题混合前十大重仓,其中,买入中国海油8498.32万股,成为第五大重仓;兖矿能源则买入1789.98万股,新晋第十大重仓。

对于能源板块的判断,焦巍称,不排除传统能源的原油和煤炭行业出现了类似于白酒竞争格局改善并持续的情形。

焦巍坦言,在去年基于对周期股的把握不足,忽视了这类公司。三季度,基于对传统能源行业的学习,他发现这种行业竞争格局的改善更多是出自于供给侧而不是需求侧的短暂刺激。估值低并非买入个股的原因,但当估值低并且相较于其他行业的公司,不需要修复资产负债表,能直接体现在即期分红能力上的时候,这种投资的格局已经类似于当年的白酒企业,需要加以足够的重视和研究。

投资逻辑上,焦巍表示,在正视自己的弱点之后,他意识到自己对于新技术的理解能力是不足的,退而求其次,回到投资的原始段位,即赚来的钱能否给股东持续的或者最少是当期的现金回报,而不是账面的资产增加。对原油和煤炭的投资是我们这种投资思路的体现,在碳中和的旗帜下,对传统能源的投资越少,这些行业的资本消耗越轻,即期分红可能越丰厚,未来的竞争格局可能也相对轻松。

焦巍也强调,只是单纯的传统低估值公司并不在投资范围之列。今年三季度和以前最大的改变,是增加了强现金分红能力公司的配置比重。由于同时需要考量估值、资产负债表修复、供给侧的格局,并且希望有价格弹性,传统的采掘类公司成为少有的标的。

【相关文章】

本文地址:https://www.qubaike.com/hotnews/efp2kv79.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。