(原标题:券商开始悲观了?德邦证券策略周报认为市场进入“猫冬”期)

9月20日,在经历了四天漫长调整后,市场终于迎来了上涨。截止收盘,沪指涨0.22%,深成指涨0.69%,创业板指涨0.7%。在普涨反弹的背景下,今日早盘的量能却再度萎缩,再加之创业板的早盘呈现一定程度的冲高回落,可以看到市场的跟进买盘不足。

从韭圈儿上个交易日的恐慌贪婪指数来看,目前市场情绪已经进入了极度恐慌区间,而悲观的情绪丝毫没有反转的迹象。因此,德邦证券策略组的最新研报的标题为“秋收猫冬”,所谓“猫冬”意指躲在家里过冬,泛指躲在家里不出门。这尽显对未来行情悲观的预期。

券商开始悲观,权益已不是最优资产?

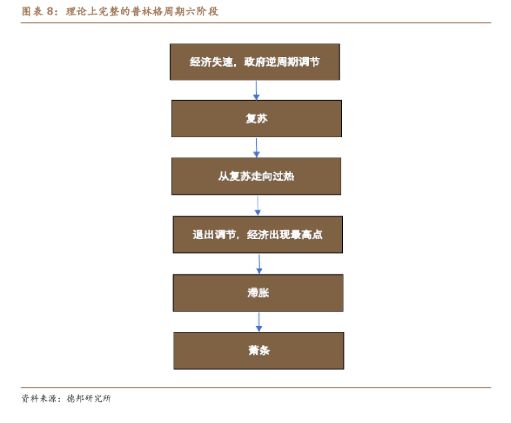

这篇研报的主要内容就是自上而下地判断市场投资机会,德邦证券认为核心症结难解,社融脉冲难起。出口大幅下行,通胀超预期走弱,居民中长贷萎靡,经济处于逆风期,但实物工作量加快形成,企业中长贷呈现回升。9月9日单日新增阳性超过10例的中国内地省市有17个,仍处高位。普林格周期9月正式进入变盘确认期,Q4有逆调压力,大类资产中权益不再是最优资产,围绕战略安全,理解底线思维,把握自主可控。

其中对于宏观经济的判断是否偏颇难以论说,但是普林格周期的角度来观察市场是可以参考的。

完整的普林格经济周期走过如下阶段,信贷周期牵引生产,生产牵引通胀,通胀反应至利率,再反作用于信贷。可跟踪的经济指标分为先行指标(信贷周期,典型指标为 M1/M2)、同步指标(生产周期,典型的有 GDP) 以及滞后指标(价格指标,制造国为PPI,消费国为 CPI),于是经济周期出现六个阶段。

德邦证券认为市场正往第一阶段逆周期调节中过度,而事实真的如此悲观吗?

总体来看,我国经济或正处于复苏第二阶段,2022年8月宏观数据显示,在降息和一系列稳定增长措施的支持下,中国经济较7月有所回暖。尽管受八月份疫情升温和高温限电等不利因素的影响,今年8月中国经济出现温和反弹,城镇固定资产投资、零售销售和工业产出增速均较7月有所回升,且明显优于市场预期。但是,房市依然疲软,外需可能放缓,这也是经济复苏的基础。当前宏观政策仍以稳增长为主,需求不足是突出矛盾。

国务院常务会议部署了19项稳经济政策接续政策措施,加力巩固经济恢复发展基础。包括增加政策性开发性金融工具3000亿元额度,依法用好专项债结存限额。农银国际预期人民银行在接下来的几个月里会继续宣布降息或者降息,以支持实体经济。

市场逐渐冷清时,投资者更应注重价值投资

经历了5-6月份强势反弹,7-8月表现平淡的A股市场,再次感受到3-4月般的“寒意”。除了地缘政治、中美博弈等外部因素外,房地产调控、疫情防控、人口拐点等内部因素也影响着国内经济和人们对未来的预期。就连华为这样实力雄厚的龙头企业,掌门人都喊出了“让寒气传递给每个人”的口号。

那么,资本市场是否还有转机?无论是从短期维度、月维度还是中长期维度来看,资本市场的牛熊轮转周期都是一个基本特征。回顾2005年以来A股市场,平淡的年份少之又少,牛熊切换节奏紧凑。

虽然美国股市长期收益率为7%,远超其他金融投资工具,但二战后20年的年收益率为10%,随后10年的收益率为负,82-99年的高回报期为13.6%2000年至2012年长期不涨,危机频发。因此,从长远来看,A股市场也有可能在某些年份,几年,甚至更长的时间里表现不佳。而对于一个投资者来说,三年不涨的经历已经足够长了。既然牛熊周期在短时间内和短期内都会出现,那么如何才能实现“穿越牛熊”?

早些时候,巴菲特关注的是“捡烟头投资”,当时有形资产价值被低估,后期则专注于优秀的商业模式(未来现金流),而那些被低估的优秀公司,则是从价值和价格的角度出发,在一个封闭的逻辑框架中进行投资,成功地度过了美国股市的牛熊周期。

投资要面向未来,资本市场是国家、产业发展的长期反映,企业创造价值,投资者分享收益。但是,企业的发展并非一帆风顺,如果不能正确分析未来基本面变化趋势,那么投资体验就会像坐过山车一样,随着公司未来业绩的波动而起伏。

对投资者来说,要深入研究企业的发展历史,画出清晰的发展逻辑线,找出影响企业短期和长期业绩的主要因素,分析这些因素的变化趋势,从而判断企业的长期、中期和短期基本面周期,通过不断的跟踪和数据验证,把握适合投资的基本面。

另一方面,利用估值周期寻找未充分反映未来发展趋势的投机性。A股核心资产在21年初创下历史新高后大幅缩水,而可口可乐股票在1998年后10年一直没有上涨。一些新兴领域的优质高成长型新股,上市时的市值已经反映出当前业务发展十年后的最终估值,业绩持续超预期,股价却表现低迷。另外,企业的发展并不是线性的,过度乐观地预测未来,必然会导致企业的估值大幅缩水。因此,如果当前估值周期能够充分反映企业未来基本面,那么再优秀的企业也难以实现超额收益。

【相关文章】

★ 惊呆!博士“老鼠仓”1.6亿,仅赚2.4万,还用妹妹账户炒股,判决来了

★ 48家上市券商上半年总薪酬降17.7% 在职员工"逆势"增长

本文地址:https://www.qubaike.com/hotnews/gypmi73w.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。