终身终额寿是这几年冒出的新型险种,由于安全系数高、提前锁定收益,让投资保险客户都很放心,一跃跻身于理财保险的C位,但是判断终身终额寿怎么样的方法却有不少,可以留意产品基本信息情况、产品收益、保障内容、加减保规则、增值服务、回本速度等多个方向,我们从弘康人寿保险出发,看看金玉满堂2.0怎么样吧,感兴趣的朋友不妨一起来看看。

方法一:从基本信息情况看

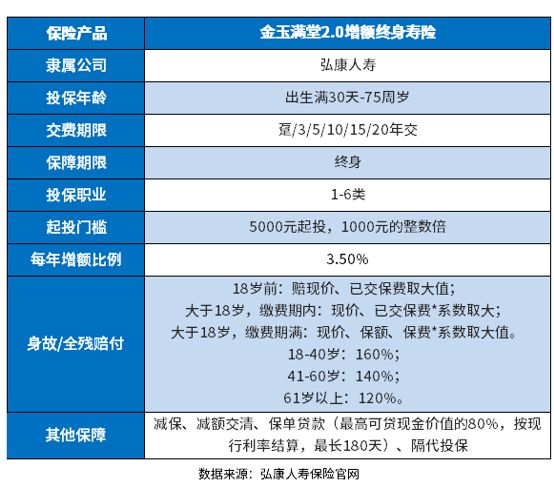

从产品的基本信息可以了解的保险的承保公司、投保规则、增额比例、以及保单权益等方面的知识,我们以弘康人寿的金玉满堂2.0为例:

从产品信息,我们可以了解到金玉满堂2.0的保障内容、加减保规则、增值服务、内容,比如说这款产品投保人群广,最高75岁可以买,优于同类产品,起保门槛为5000元起保,1-6类职业人群都可以购买,保单权益较为丰富,有加减保、减额交清、保单贷款、隔代投保的功能属性。

方法二:从回本速度上看

终身终身寿险怎么样,可以从回本速度上判断,毕竟资金回笼快的产品,投保客户也更为放心,一般理财保险前期回本速度快,后期的预期收益不会特别低,这都是息息相关的,看金玉满堂2.0怎么样也是如此,我们以30周岁男性,年交10万,分3年交为例,和同类产品对比看看,它的回本速度:

1、鑫利来金钰版:3年交6年回本;

2、金玉满堂2.0:3年交6年回本;

3、增多多3号:3年交9年回本;

4、星盈家:3年交6年回本。

可以看出来,这款产品的回本速度是跟随大流的,还可以。

方法三:从资金预期收益上看

理财保险看怎么样,最直接的方法就是看预期收益和IRR值,毕竟终身终额寿不谈收益,是不现实的,拿金玉满堂2.0产品来说,30岁男性,年交10万,交3年,本金为30万,对比同类产品而言,预期收益如下:

1、预期收益:60、70的收益如下:

(1)鑫利来金钰版:60岁(77.47万)、70岁(109.26万);

(2)金玉满堂2.0:60岁(79.96万)、70岁(112.80万);

(3)增多多3号:60岁(80.60万)、70岁(113.81万);

(4)星盈家:60岁(76.89万)、70岁(108.68万);

2、总结:

收益从高到低的排序是--增多多3号(昆仑乐享年年)>金玉满堂2.0>鑫利来金钰版>星盈家。

关于金玉满堂2.0怎么样的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/hfgdeubo.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。