解奥 吴桐

继曾因营销费用50%被指行贿医生、虚开增值税发票平摊推广费用,最终折戟IPO并被证监会采取警示的成都倍特药业股份有限公司(以下简称“倍特药业”)后,又一家仿制药企冲击上市了。

11月10日,四川科瑞德制药股份有限公司(以下简称:科瑞德)披露了其创业板审核问询函的回复。该司是一家专注于中枢神经系统疾病,集化学原料药、化学制剂和医疗器械研发、生产及销售于一体的综合诊疗方案提供商。其主要产品为抗焦虑类、抗癫痫类、中枢性骨骼肌肉类药品。

本次IPO,科瑞德计划募集资金7.45亿元,用于生产基地(制剂)建设项目、研发管线平台项目,营销网络升级建设项目以及补充流动资金,保荐机构为广发证券。

这家做抗焦虑药仿制药的科瑞德,几乎带着与倍特医药完全一致的特征。倍特医药被证监会监管的巨额业务推广费、涉嫌虚开发票等问题,科瑞德也一样不落。

暴利90%引质疑

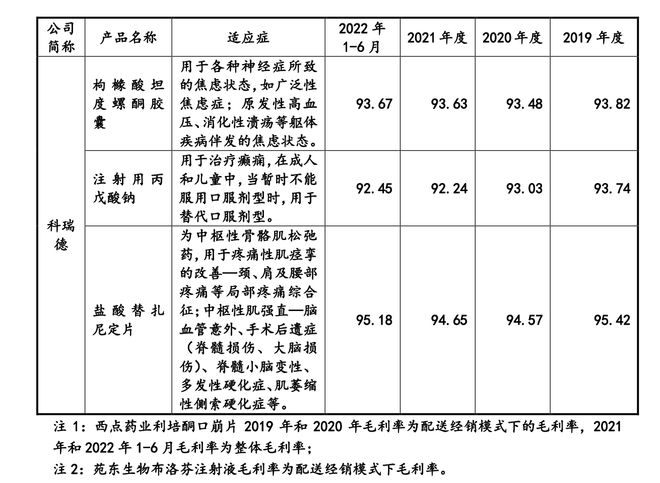

2019-2021年及2022上半年(以下简称“报告期”),科瑞德的收入来源的核心产品为枸橼酸坦度螺酮胶囊(抗焦虑药物)、注射用丙戊酸钠(抗癫痫类药物)及盐酸替扎尼定片(中枢性骨骼肌肉类药物)这三种药品。

招股书显示,报告期内以上三种产品合计占主营业务收入的比例分别为96.86%、98.76%和99.46%和97%,产品集中度相当之高。

据了解,枸橼酸坦度螺酮胶囊是一种新型的5-HT1A受体部分激动剂,为第三代新型抗焦虑药,原研由住友制药开发是住友制药在中国推出的第一款中枢神经领域产品。目前该药品国内仿制药生产厂家仅有科瑞德一家,已经上市二十多年。

报告期内,科瑞德的营业收入分别为5.1亿元、5.57亿元、6.88亿元和4.35亿元;净利润分别为9054.26万元、1.07亿元、1.48亿元和1.2亿元;主营业务毛利率为92.72%、93.01%、93.13%和93.15%,至最新一期,其毛利率已经高于行业平均8个百分点。

数据显示,原料药板块,2021年35家原料药企业的毛利率平均值约为38%,94家化学制剂A股公司2021年的毛利率均值为60%。

仅仅单看抗焦虑产品,科瑞德的毛利率也要比同业高。

科瑞德的核心产品枸橼酸坦度螺酮胶囊、丙戊酸钠、三替扎尼定均进入了国家医保目录,作为纳入医保的二十年老药,却拥有比同行高的毛利率,不寻常的现象也不出意外地获得了上市委的质询。

在问询函中,上市委要求科瑞德分业务选取可比公司细分业务进行同业务或同类产品毛利率比较,分析并披露是否存在重大差异及发行人毛利率持续较高的合理性;结合主要产品销售价格的变化及确定方式、主要成本的变化、细分行业竞争情况、医药行业政策变化情况等披露高毛利率的可持续性,是否存在大幅下滑的风险。

对于毛利率合理性,科瑞德的解释如下。

总结来说,科瑞德认为其毛利率高的原因有三点,一是医药企业普遍毛利较高;二是产品市场广阔、患者须长期用药;三是对供应商有较强的议价能力。

而这些似乎并没有解释为何同种疗效的药品科瑞德如何获得93%这个冠绝同行医药企业的毛利率。

此外,目前已有多家仿制厂商的枸橼酸坦度螺酮片和丙戊酸钠注射用浓溶液处于上市申请阶段/已获批上市,包括北大医药、兰西哈三联制药、沈阳华泰药物、北京颐康兴医药等。

可预见,科瑞德的枸橼酸坦度螺酮品种和丙戊酸钠品种在未来将面临较为激烈的竞争格局。

值得关注的一点是,作为药企,科瑞德报告期内直接材料成本微乎其微,并且采购项目中纸盒胶囊成本超化学试剂原料。

巨额市场推广费,服务商现幽灵公司

医疗医药常常成为领域虚构业务套取资金、虚开发票偷逃税款现象频发的高发地带,国家亦严厉打击医药购销领域非法利益链条。尤其是自2017年“两票制“正式实施以来,药企虚开发票、以学术营销推广费用为名进行商业贿赂的行为反而更加猖獗。

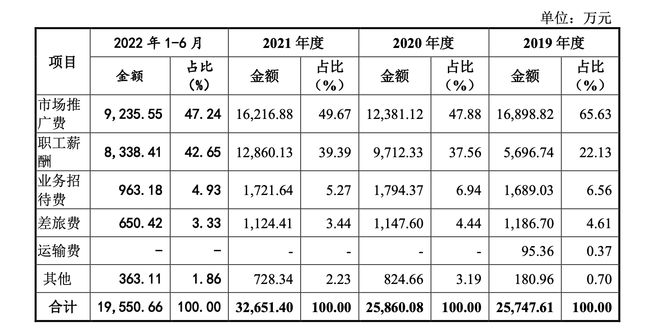

在科瑞德的期间费用中,占据大头的正是销售费用。报告期各期,科瑞德的销售费用分别为2.57亿元、2.59亿元、3.27亿元及1.96亿元,占当期营业收入的比例分别为50.49%、46.39%、47.44%及44.90%,高于行业的均值的47.06%、43.76%、41.70%和39.94%。

销售费用主要由市场推广费和职工薪酬构成,其中市场推广费占各期销售费用比例分别为65.63%、47.88%、49.67%和47.24%。

报告期各期,科瑞德由推广服务商实施产生的学术推广活动费分别为8973.53万元、159.47万元、75.64万元及673.43万元。2019年逐步转由其自建推广团队举行学术推广会议,报告期各期,科瑞德自主举办产生的学术推广活动费分别为4827.47万元、1.03亿元、1.35亿元和8524.97万元。

另外,科瑞德报告期内还有由第三方专业机构产生的真实世界研究费,分别为0万元、593.00万元、1642.42万元及962.79万元。

去年一年,科瑞德花在各类推广活动上的支出,达到了惊人的1.62亿元,以一年365天计算,平摊到每天的花费达到44.38万元。也就是说,科瑞德去年一整年,平均每天要花约44万元开会。

根据中国裁判文书网的公开资料,报告期内,科瑞德还与多家推广服务商发生过医疗服务合同纠纷,如上海闻趣医药咨询有限公司、贵州健倍科技有限公司、成都星铭企业管理咨询有限公司、凯里福圣信息咨询有限公司、淄博皓乐企业管理咨询有限公司、贵阳福圣康医药有限公司等。

经查证,2019年上海闻趣医药咨询有限公司注册资金0万元,成立当年便与科瑞德合作,社保人数2人;贵州健倍科技有限公司社保0人,已注销;成都星铭企业管理咨询有限公司注册资金50万,社保1人。

在问询函中,科瑞德披露了其2019年前五大推广服务商(合并口径)的基本情况。

2019年科瑞德第一大推广服务商为上海冀北商务信息咨询中心,注册资金100万,社保人数0人,于今年6月14号注销。

市场推广商服务商是科瑞德重要的合作伙伴,其中竟然惊现如此多的“幽灵”公司,推广服务商资质筛查标准之低令人生疑。

问询函中,上市委也要求科瑞德说明市场推广费的具体分项构成和金额、费用归集、核算方式及会计处理,是否符合《企业会计准则》的要求;报告期内各期推广费用与营业收入匹配情况;市场推广费中是否存在销售返利,相应的会计处理是否符合《企业会计准则》的规定。

值得一提的是,科瑞德的研发费用率分别仅为14.06%、13.85%、15.35%和11.77%,不足销售费用率的一半。

身陷虚开发票纠纷

据中国裁判文书网,科瑞德也曾身陷虚开发票纠纷。

案号为(2021)川1324刑初11号的一则相关的虚开发票罪一审刑事判决书中显示,仪陇芯蕾科技管理有限公司为科瑞德等共26家公司开具增值税普通发票148份,税价合计1010.57万。

但在科瑞德招股书中并未提及此事。

招股书中表示,科瑞德的销售过程涉及销售人员、推广服务商、配送经销商等与医疗机构、医生等之间的学术推广或商业沟通。科瑞德建立了符合相关法律法规的合规管理体系,但不能排除上述主体可能在购销活动中存在不正当的商业行为,可能会影响到公司的品牌形象,甚至会令公司受到监管部门的调查,严重时可能导致公司信用不良记录并影响公司产品参与药品采购招标资格,进而对公司的经营业绩产生不利影响。

【相关文章】

★ 新股破发券商受伤!包销、跟投浮亏频现,怎么办?业内人士:仍有对冲方式

★ 鞋王丁世忠又要斩获一个IPO?始祖鸟母公司要上市,三年亏损超23亿

本文地址:https://www.qubaike.com/hotnews/ho17dljr.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。