作者| 猫妹

来源| 大猫好规划

有猫友问买隔离险的事儿,答案是现在有。但现在的隔离险,跟去年和今年年初的隔离险,已经不是同一个“配方”了,数量很少,而且也很不稳定。

隔离险,经历了从“宽松”到“收紧”的过程。去年的隔离险,想获得隔离津贴,大概条件是这样的:

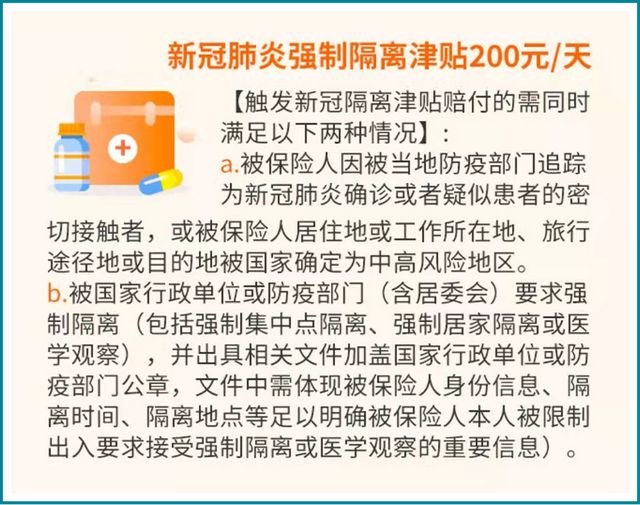

除了确诊、密接可以赔,如果是“居住地、工作地、旅行途径地、旅行目的地为中高风险地区”的也能赔。对隔离的要求,也宽松,集中隔离,居家隔离,医学观察都可以赔。今年年初的隔离险,想获得隔离津贴,大概条件是这样的:

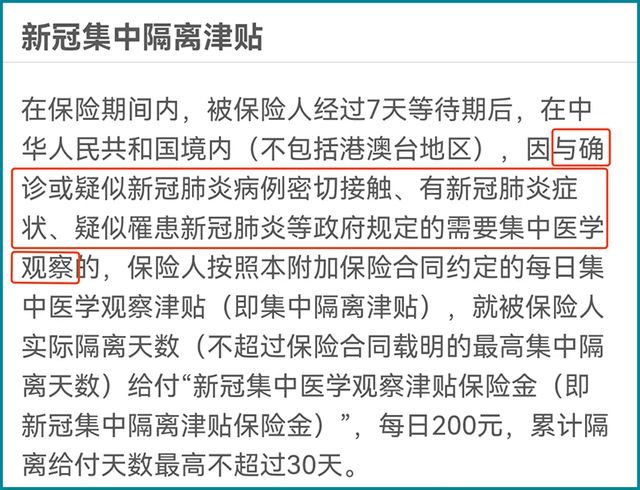

赔居家隔离+集中隔离,变成只管拉走集中隔离那种。而且,即便是集中隔离,也不一定能赔,还要看被集中隔离的具体原因,只有密接、确诊、疑似才赔。现在的隔离险,想获得隔离津贴,大概条件是这样的:

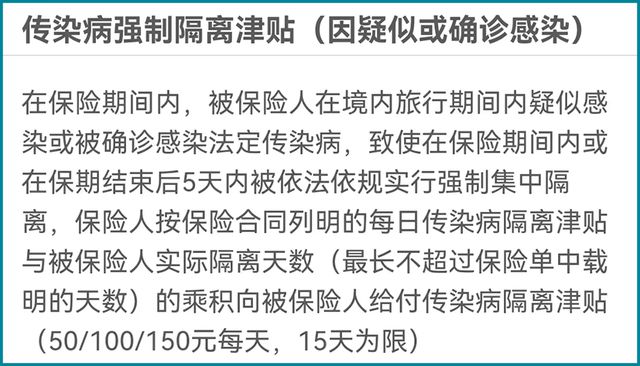

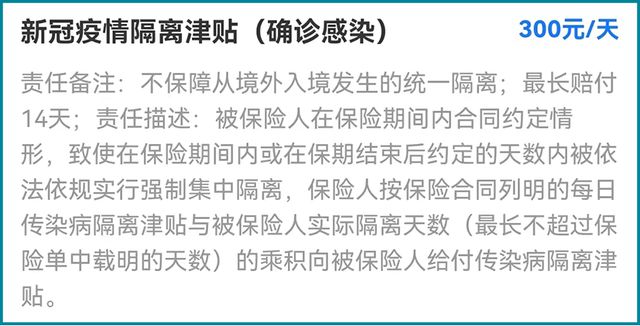

或者这样的:

密接肯定是没戏了,得确诊感染才行。居家隔离肯定不行,得集中隔离才行。甚至有的产品,只有境内旅行期间确诊,或者只有通过乘坐公交交通工具被感染才行。隔离险的要求,越来越严格。

上半年隔离险经历了一场拒赔风波。原因是多方的。除了个别保险公司确实是找借口不赔,吹毛求疵,但很大一部分是保险公司严格按照合同要求走,即便真的得了新冠,即便真的被集中隔离或者居家隔离了,但是拿不出符合要求的证明条件就不赔,比如所处区域不在国务院公布的“高风险区域”,被封控然而无法证明自己是密接者,没有确诊证明,没有防疫部门出具的隔离通知,再比如凭证上未加盖公章等等。很多人要求保险公司认“事实”,通融赔付,灰度处理,但是保险公司也很难,产品都赔穿了。

而且,投保人自身也有责任,很多人压根就没看过合同的具体要求,“想当然”了,你叫隔离险,那我只要隔离了,你就得赔钱,这个前提、那个要求,完全不知道。至于,推销这个保险的人,责任更是跑不掉。拣疫情下大家的痛点推荐,却不提条条框框的限制条件,让买的人误以为是自己以为的那种隔离险。最近问隔离险的那么多,一方面是被封控、隔离的风险变大了,确诊人数变多了,大家有需求,像猫妹,最近这30天里,有一半以上时间处于门磁,或者除了做核酸足不出户的管控要求之下;一方面也是有人在推产品,给客户往眼前送。但大家真的要看清楚,产品的限制条件,清楚自己买的是啥,遇到啥情况、满足啥要求才能赔,不要再想当然了。

像现在的“疫情险”除了隔离津贴,在“确诊津贴”上的要求也更为严格。有些产品就要求,需要影像学的佐证,肺部需要见到新型冠状病毒肺炎表现,如果是无症状感染者,无法获赔。有的产品要求,被保险人被诊断为“重型”或“危重型”时才赔,“无症状”、“轻型”及“普通型”均不在赔付范围内。如果人人都能轻松拿走几千的隔离津贴、确诊津贴,那疫情保险就不是现在这个价了!而且随着疫情曲线上升,很多产品昨天在售今天就下架,也是非常的不稳定。

【相关文章】

本文地址:https://www.qubaike.com/hotnews/hom3rcs9.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。