11月14日,主要股指冲高回落,截至收盘上证指数报3083.4点;下跌0.13%;深圳成指报11113.47点,下跌0.24%;沪深300指数小幅上涨0.15%,报3794.02点;创业板指报2375.21点,下跌1.25%;中小100报7526.91点,下跌0.13%。

值得注意的是,在14日上午开盘一片大涨之中,宁德时代等锂电龙头却逆势下跌。这让投资者不禁追问——为什么?

从盘面来看,以制药、医疗保健、生物科技为主的行业板块上涨显著,单日涨幅分别达到3.7%、3.01%、1.99%。相对的,电源设备、动力电池、盐湖提锂、光伏逆变器等行业板块下跌幅度较大,分别达到-3.34%、-2.91%、-3.07%、-4.6%。

以锂电池为例,84家概念股中仅有7家实现微涨,宁德时代、比亚迪、亿纬锂能、赣锋锂业、天齐锂业等龙头公司股价纷纷高开低走最终收跌,分别下跌3.8%、1.86%、5.8%、3.68%、3.65%。

锂电产业的冲击不仅显示在A股市场中。今日,无锡不锈钢电子交易中心运营的碳酸锂远期合约价格大跌,其中碳酸锂2211合约跌幅再已上市的几个合约中居首,下跌6.89%至573元/kg,2212、2301等合约跌幅也超过6%。

跌从何来?据富宝锂电网调研,此次电子盘暴跌的原因,来自某终端电芯大厂的减产消息导致。

而就在今日,高工锂电董事长张小飞也在公司年会上表示,2022年国内动力电池出货量增速将由2021年的183%降至117%,2023年至2025年或将进一步下降。

张小飞还表示,未来三年的产能过剩是结构性过剩伴随着周期性过剩,并预测2022年至2024年动力电池出货量分别为490GWh、850GWh、1010GWh,同期电池厂商建成产能分别为1000GWh、1550GWh、2200GWh,其中有效产能分别为800GWh、1200GWh、1600GWh,均明显超过出货量。

产能利用率低、产能过剩,增速下滑,电池厂是否真的将面临减产?

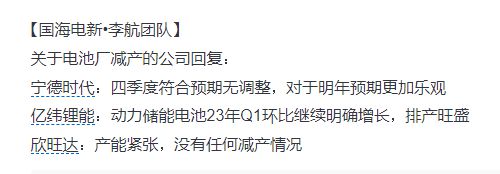

晚间一份“关于电池厂减产的公司回复”广为流传,其中宁德时代表示,“四季度符合预期无调整,对于明年预期更加乐观”;亿纬锂能表示,“动力储能电池在2023年一季度环比增长的趋势明确,排产旺盛”;欣旺达表示,“产能紧张,没有任何减产情况”。

但是,第一财经记者查阅相关公司公告、投资者交流平台等均未找到公告。

随后记者联系到上述券商分析师询问信息来源,该分析师表示,“与公司就今日市场情况有过交流,具体内容以公司披露为准”。

值得注意的是,早在10月21日,宁德时代曾在一场邀请了1700位投资人参与的电话会议上表示,三季度电池系统销量90GWh左右,动力电池销量占电池系统销量80%左右。当前行业需求持续增长、公司产能利用率比较饱和,叠加明年补贴退坡对今年年底需求的潜在拉动,四季度销量可能环比增长,具体增幅需要看届时情况。公司综合各方面信息包括与主机厂客户的沟通,未来行业需求增长相对比较明确,电动化趋势一旦确定,新能源车渗透率提升速度会超过大家预期。同时,今年以来全球储能市场增长明显提速,公司储能业务起量也较快。

而就在今日,欣旺达也公告称其子公司欣旺达汽车电池有限公司拟与枣庄高新投等5家政府平台企业,共同投资“年产30GWh动力电池、储能电池及配套生产基地项目”,合伙企业注册资本为30亿元。

事实上,除了欣旺达,近月来还有多家公司放出动力电池开工或投产的消息。

10月28日,宁德(贵州)时代动力电池生产基地项目(贵安一期)电芯厂房主体钢结构封顶,规划建设年产60GWh动力及储能电池生产制造基地。11月1日,孚能科技年产30GWh新能源电池项目在江西省赣州市开工。该项目规划生产SPS大软包及新能源电池,一期规划18GWh。11月8日,国轩高科子公司国轩科宏高端正极材料投产仪式在合肥庐江高新区举行,该项目于2021年7月签约,同年8月正式开工,总体产能规划为20万吨,分四期建设。一期5万吨项目于2022年6月8日投产,二期5万吨项目11月8日投产。本次项目投产后,国轩科宏将具备年产10万吨高端正极材料产能。

一位新能源行业基金经理对第一财经记者表示,电池出货量增速的下降要考虑到基数快速上涨的影响。

“与其考虑产能的问题,不如关注需求的变化。从数据来看,新能源车目前市场预测2022年销量在650万辆至670左右,而2023年预计在800万辆。需求增速下滑带来的调整是比较大的担忧。”他称。

【相关文章】

★ 上海亚商投顾:沪指重返3200点 赛道、化工板块齐受追捧

★ 高开低走!港股新能源汽车概念领跌,锂电池板块进一步下挫;“十一假期”带动旅游板块持续走强

本文地址:https://www.qubaike.com/hotnews/hpxcoyrs.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。