开门红保险产品是一个相对不那么简单的产品,本质是年金险+万能账户的形式,就是有两个生钱账户,如果想强制储蓄、补充养老、或者给孩子补充教育的话,这样的保险有必要买吗?是很多人都想搞清楚的,其实理解的方法不少,譬如看基本内容、产品主要卖点、回本速度和预期收益,我们从这些方面来具体了解一下。

方法一:看产品基本信息内容

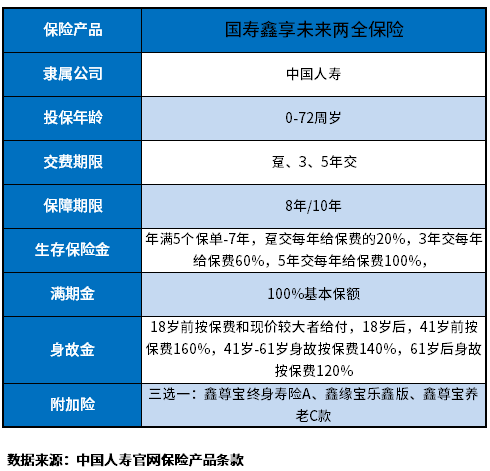

通过产品的基本信息内容,了解产品的领取时间、满期时间、万能账户的保底利率等情况,这样才能做到心中有数。以2023国寿开门红鑫享未来产品为例:

(1)主险账户: 在特定年限返还固定金额的钱,第5-7年领取;8年期满

(2)万能账户: 两全主险的钱如果不领取,就会进入万能账户增值。这里的万能账户搭配的是三个,保底利率为2.5%;

方法二:看产品预期收益和回本速度

其实买理财保险,有没有必要买,很现实且实际的问题,就是看回本速度快和慢,以及预期收益的问题,

读懂2023国寿开门红鑫享未来有必要买吗,也终究是这个道理,我们以鑫享未来产品为例:

30周岁成年男性,每年存10万,3年交,搭配鑫尊宝A款万能账户,回本速度和现金价值如下:

1、回本速度:8年期满,3年缴费8年期满,比起商业养老保险而言,回本还可以,但是对比终身终额寿险来说,不算快,回本中规中矩;

2、现金价值情况:

从保底利率上看,如果是80岁身故,可以获取94.96万,也就是本金的3倍多,但是按照中档利率计算,是219.15万,是本金的7倍多,目前国寿的万能账户结算利率高于4.6%,在4.8%左右,加上国寿经营情况较好,未来对于万能账户波动不会特别大,因此应该在中档利率和保底利率之间,还好。

比如说保单第40年,70岁,低档收益74.23万,IRR值为2.35%;中档收益为140.29万,IRR值为4.03%,这样的收益其实是可以的。

方法三:看万能账户实际结算利率

其实开门红的主险利益都低,主要是靠万能账户进行加持,进行第二次在增值。看2023国寿开门红鑫享未来有必要买吗,万能账户很重要,以鑫享未来为例:

(1)保底利率:2.5%,三款产品。

(2)最高利率:目前鑫尊宝A款万能账户实际结算利率是4.8%。

关于2023国寿开门红鑫享未来有必要买吗的内容就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/hxsl5v0o.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。