1

高女士是宁波人,一直在当地做生意,通过多年打拼攒下不少积蓄。

她听朋友说,吉林银行大连分行的存款利率比其他银行高一点。于是,高女士就直接来到大连,在中山路的一家吉林银行大连分行办理了1000万元的一年定期存款。

几天后,高女士心血来潮想查询一下自己的银行账户,可登录到网银上面一看愣住了。

她的这笔千万存款竟然显示为冻结状态,可用余额是0.

资料图

资料图

不明所以的高女士立即赶到吉林银行大连分行进行询问。

可银行的工作人员告诉她,她的存款办理了质押贷款,不在规定期限内存款无法解冻,更无法办理取款业务。

质押贷款是指贷款人按《担保法》规定的质押方式以借款人或第三人的动产或权利为质押物发放的贷款。

PS:可作为质押的质物包括:国库券(国家有特殊规定的除外),国家重点建设债券、金融债券、AAA级企业债券、储蓄存单等有价证券。

高女士更懵了,自己从未将存单作为质押进行放款业务,而且除了第一次来存钱以外,自己就没来过银行,银行怎么做的质押贷款服务?

银行的解释说,只要有质押担保委托书,银行就可以放款。

原来,就在高女士将钱存进去的第三天,银行的一家公证处就通知吉林银行大连分行,说高女士签订了一份质押担保委托书:

委托银行可以将这笔1000万元的存单当做质押,放贷给大连的一家房产公司,并且公证处已经做了公证。

银行拿到委托书后,随即就给这家房产公司办理了997万元的贷款,高女士的钱也因此被冻结。

也就是说,如果这家房产公司无法偿还贷款,高女士的这笔钱就要被用于偿还贷款。

资料图

资料图

可高女士本人却表示自己自己根本就不认识这家贷款的房产公司,更没有签订过什么质押担保委托书,也从来没有到过银川的公证处做过公证。

更令高女士无语的是,银行放贷时根本就没有给她打过电话确认,至于为何不经过本人同意就可直接放贷,银行是这么说的:

“我们觉得是你本人去做了委托,还有必要再跟你沟通吗?这不是多了一道手续吗?”

资料图

资料图

更让人气愤的是,当高女士多次要求银行向她出示那份质押担保委托书时,银行虽然口头答应可以提供查阅,但始终始终没有提供。甚至,还拒绝向高女士透露到底是银川的哪家公证处为这份委托书做了公证。

辛苦积攒的一大笔积蓄,仅仅存入银行3天就没了。所有解释,全都是银行单方面的说辞,既不提供证据也不透露线索。

钱究竟去哪里了?

2

面对高女士一而再再而三地上门质疑,银行的工作人员干脆摆烂:

“这个你还是该问谁去问谁”

最终高女士还是通过银行牵线见到了这家贷款的房地产公司的相关负责人唐先生。

问清楚高女士的来由后,唐先生也很莫名其妙。

他说自己自己并不清楚委托书的情况,当时只是根据银行的通知才办理了这笔贷款。而且质押担保的委托书也不是他们做的。

“这个我们都不熟,都不来往。我们只管找银行贷款,他们和我们合作。至于说存款方是谁,公证书和其他的我们一概不知,我们的手续是非常完善的。现在一讲,我们接触了,我也承诺答应(贷款)还给她了,但是得有个时间有个过程。”

资料图

资料图

唐先生也很无辜,自己在银行是正常办理贷款的,委托书的事都是银行在处理,他们并不知情,现在知道了储户本人没有同意放贷,也只好承诺把钱还回去。只是这么一大笔贷款,得需要时间来筹集资金。

依据我国《个人定期存单质押贷款办法》:

储户存单合法有效的前提下,经储户同意,并且与银行签订相关质押贷款协议后,可以将存单作为质押,发放贷款。

办理存单质押贷款时,贷款人和出质人(存单所有者)应当订立书面质押合同,客户本人没有申请办理定期存单质押贷款申请的情况下,银行不得私自为储户开通质押贷款业务。

所以,银行在发放贷款之前,应当向高女士本人进行核实确认,现在吉林银行大连分行的做法已经不是简单的多一道手续的问题,而是违规操作。

而更让高女士不可思议的是,她通过吉林银行总部的客服人员查询自己这笔1000万的定期存单时,竟然得知这笔质押还是一个长期质押。

质押担保的期限竟然到了2099年的12月31日。

资料图

资料图

我国《个人定期存单质押贷款办法》规定:存单质押贷款期限不得超过质押存单的到期日。

高女士只定期存款1年,可质押期限却是2099年,这也已远远超出了规定期限。

来回奔走3个月无果,高女士不得不再次来到中山路吉林银行大连分行,询问质押担保委托书和质押期限的问题。

这回银行工作人员似乎也推脱不下去了,只好表示他们是按照委托书的内容办理贷款,至于出现的问题,目前正在调查,细节不便向高女士透露。

“正在处理。如果我们自己有矛盾,我们不会掩盖矛盾,我们肯定会调查和处理这个事,就是得有个过程。”

这种涉及到行业自查的问题,往往过程多久,细节如何都是个迷。

何况吉林银行大连分行出现中存贷问题不明的问题,已经不是第一次了。

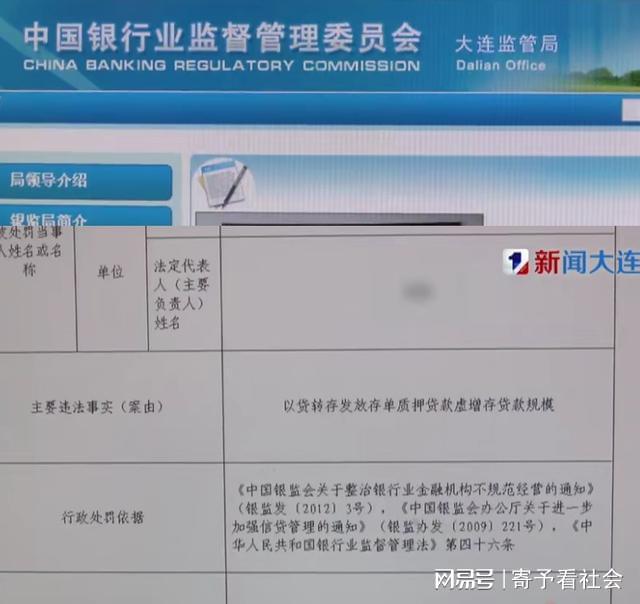

3

早在2015年10月份,该行就因以贷转存发放存单质押贷款虚增存贷款规模的违规行为,被市银监局处以行政罚款45万元。

资料图

资料图

高女士认为自己的存款可能也是遇到了这种情况,并将问题反映到了大连市银监局。

目前银监局已对高女士反映的吉林银行大连分行违规将个人定期存款为他人贷款提供质押担保的问题予以受理。

最终,高女士只好无奈地表示,自己不排除通过法律途径来进行维权。

其实像吉林银行大连分行这样的存贷违规行为,很多银行都有,甚至部分银行还会将此默认为行业内的“潜规则”来实施操作。

实行以贷转存,存贷挂钩等违规行为,其目的就是为了吸收存贷业务。

常用的方法是变相提高存款利率来吸收储户存款,然后再利用储户存单反复放贷,实在虚增存贷规模。有些银行甚至和企业合作,通过关联企业进行存单质押贷款,形式非常隐蔽。

网络图片

网络图片

对于某些银行,尤其是地方性的小银行来说,这种铤而走险的违规操作,是它们“活下去”的重要手段之一。

互联网金融崛起后,银行越来越多,竞争压力也越来越大。所以很多银行管理人员为了拉储蓄,要承诺很多优惠的利息率。

储户将钱存进银行后,银行是要付利息的。而利息从何而来?自然是从贷款人的手中而来。

网络图片

网络图片

金融专家也承认有些银行确实存在这样的违规操作:

“银行为了利息会想方设法把钱高额贷出去,所以经常要动用储户的资金,并且很难遵守合同中规定的一些规定动作,因此,违规操作是存在。”

因存贷问题向银行维权的案子屡见不鲜,像高女士这样存款被银行私自挪用放贷的事也不在少数。

很多银行不但与放贷和贷款的企业有合作,还与许多公证处有战略合作协议。

这也就说明了银川某公证处为何可以在不经过高女士同意下就签订了一份质押担保委托书,银行也自然不会将公证处的信息透露给高女士。

说白了,都是自己内部操作的表面程序,是为了应付银行规定和储户的。

当储户发现问题向银行质疑时,他们常用的说辞也是“按规定执行”、“手续没有问题”、“内部正在调查”、“央行有规定”等。

所以作为储户,一旦发现自己的账户有问题,除了及时向银行反映情况外,还要向行业监管部门(银监局)投诉给银行的“内部调查”施加压力。

如若像高女士这样所存金额较大,银行又存在着明显的违规作为,诉诸于律法将是最好的维权途径。

网络图片

网络图片

金钱交易,双方都应该具有契约精神。尤其是储户与银行之间还具有法律关系,是债权债务关系。银行是债务人,储户是债权人。

所以不管钱多钱少,只要发现自身利益受到损失,就要积极维权,通过相关部门的监督和法律的威慑倒逼银行的服务意识与操作程序。

行业恶性竞争往往来源于市场压力,人民群众的监督虽然无法从根本上解决问题,但至少可以让已经出现的问题无法再“潜”回去。

毕竟这个崇尚物质的时代,谈钱,谁又能独善其身呢?

【相关文章】

★ 助学贷款毕业后几年内还清_助学贷款毕业后几年内还清_最长不超过22年

本文地址:https://www.qubaike.com/hotnews/j92z04tv.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。