重疾险一直以来是备受关注的,现在重疾险的保障不仅仅局限在轻中重疾,不少保险公司对保障内容都进行了花式增加,以便于增加重疾险的保障能力。通常对于一款重疾险的保障力度是否够足,对用户来说是否友好。通常需要去了解重疾险的保障内容、高发疾病保障、疾病定义等方面。我们可以通过国富人寿旗下的重疾险来看,看下达尔文6号重疾险怎么样?

方法一:从重疾险的保障范围来看

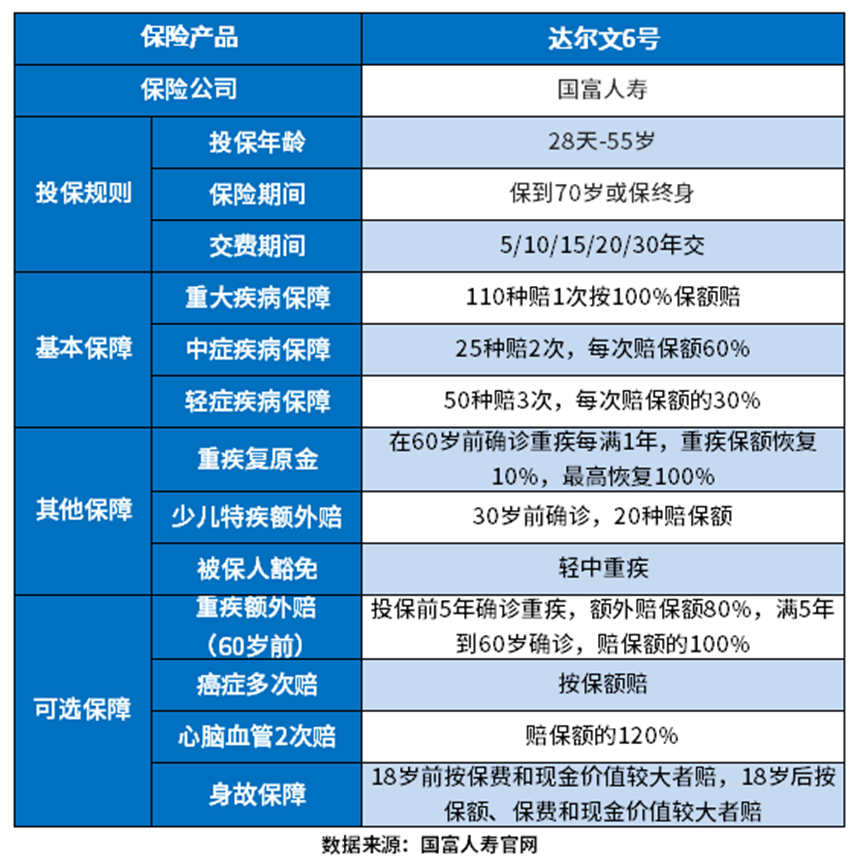

重疾险怎么样,需要了解清楚保障内容,从投保规则、承保内容就能清楚了解承保保险公司、承保年龄、保障期限、疾病种类和赔付比例等。就可以对保险产品有一个基本的认识。我们以达尔文6号为例。

1、保障期限来看:保障期限灵活可选,可以定期保到70岁或保障终身,给予了投保人自由选择的空间,可以根据实际情况来。

2、保障内容上面来看:轻中重疾保障全面覆盖,覆盖了特色保障内容,如重疾复原金、高发特疾保障内容,可选保障多,重疾额外赔,高发癌症和心脑血管疾病可多次赔付,身故责任不捆绑。

3、赔付比例上来看,这款产品基本的重疾保障赔保额100%,但是重疾额外赔,若满5年后确诊,最高可以赔到保额的200%。中症的赔付比例是到了保额的60%,在同类产品中还是有优势的。

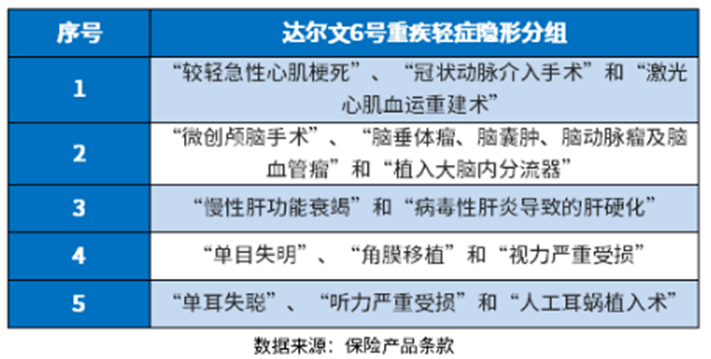

方法二:从轻症的定义和隐形分组来看

需要了解重疾险怎么样,从疾病定义上可以进行鉴别,主要是需要了解疾病定义宽松,比如原位癌和轻症癌症的赔付次数,慢性肾功能衰竭的持续天数,或者是隐形分组的情况。

需要了解达尔文6号怎么样,可以从其轻症定义和疾病分组来了解,具体是:

1、达尔文6号的轻症定义相对来说还是比较宽松的,因为在新定义下,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,达尔文6号这款产品两项可各赔一次。

2、轻症隐形分组上面来看,这款产品还是存在一定的隐形分组,相对来说提高了赔付门槛。具体是:

方法三:从高发疾病保障上来看

需要了解重疾险怎么样,保障力度如何,除了基本的保障全面外,还需要看对高发疾病的保障力度如何,如癌症、心脑血管方面的疾病是否有保障,还有特定年龄段的特定疾病保障。以达尔文6号为例:

这款产品可选责任中对高发疾病提供了全面的保障,癌症额外保险金,间隔180天或3年,可以赔100%保额;心脑血管二次赔,间隔180天/1年,赔120%保额。除此外,还有重疾关爱金,若是在投保后前5年,可以额外赔80%保额,投保后5年及以后确诊,额外赔保额的100%。

对于特定人群,这款产品还提供的了额外保障,在30岁前,罹患20种特定重疾险,可以额外赔保额的100%,具体疾病种类如下:

好了,关于达尔文6号怎么样就介绍到这里了,希望对各位有所帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/jao7pk3m.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。