今天,来了个重磅消息!

TOP10房企融创中国,公布了最新的债务重组方案。

都知道,融创是爆雷房企中规模第二大的,仅次于恒大。

眼看着恒大的债务重组方案,狼来了一次又一次,就连许老板都传“跳楼”了,债务重组方案却还是没死出来。

反倒是一直不声不响,今年前11月却依然稳居行业TOP10的孙宏斌,率先交功课。

老孙还诚恳致歉:深刻反思过去发展中的不足和问题,吸取经验教训,坚决调整,争取明年回归正轨。

老孙吼一吼,效果自然也非同凡响。

这不,今天,爆雷房企又集体迎来了股价暴涨狂欢的一天。

地产行业板块整体涨幅高达8.1%,包括融信、银城、上坤、龙光、合景泰富等多家爆雷房企,涨幅都超过30%。

这是什么情况?

显然在政策空前温和之下,融创的债务重组,给爆雷房企们打了一个样!

别着急,先关注,我们展开说。

融创祭出债转股重组方案

融创祭出债转股重组方案

首先,我们先来看看融创最新发布的这份债务重组方案。

主要有以下几个重点:

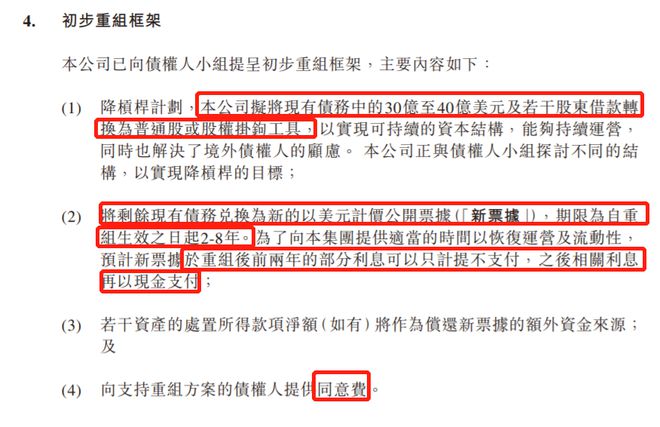

(1)降杠杆计划。

融创想将现有债务中的30亿至40亿美元及若干股东借款,转换为普通股或股权挂钩工具,以实现可持续的资本结构。

说白了,其实就是债转股,本来是债主,现在变股东。

这样做有两个好处:

一是大大减轻了融创的偿债压力。

本来,融创境外债的本金总额高达91亿美元(约合人民币632亿)。

但现在,30亿至40亿美元及若干股东借款,转换为普通股或股权挂钩工具,境外债的本金总额就只剩50-60亿美元。

本金及利息的偿付压力都大大减轻了,能够给融创喘息的空间,和休养生息的时间。

二是让债权人有了更多的选择空间。

此前爆雷房企的债务重组,不外乎是将现有债务进行展期,以达到“续命”的效果。

但现在融创提出“债转股”的方案,算给债权人更多的选择。

但要债权人同意债权变股权,就必须债权人认可融创的未来,才能坐在同一条船上——

从这个角度来说,融创能提出这个方案,证明房地产的至暗时刻,真的已经算过去了。大家对于房地产的未来前景,恢复了一点信心。

当然,还有一点很关键。

在今年3月底不得不停牌时,融创的股价已经跌到只剩4.58港元,总市值只剩不到250亿港元。

说到这,再多说一点,还记得融创爆雷前夕,作为大股东的孙宏斌,个人拿出了4.5亿美元,无息借给融创作为流动资金。

而融创在这次重组方案中,同样提到要将“若干股东借款转换为普通股或股权挂钩工具”,这当中,应当也包括孙宏斌当初借的这4.5亿美元。

所以,老孙也要增持了?

图源视觉中国,已授权

图源视觉中国,已授权

当然,这样做并非没有bug!

那就是,对于公司原有的股东,会有点不公平,因为持有的股份会被摊薄。

当然,股东们可能也不会有太大意见。比起股份被摊薄,他们更希望融创能活下去!

可怜的小散们!

(2)剩余债务展期2-8年。

融创计划,将剩余现有债务兑换为新的以美元计价公开票据(「新票据」),期限为自重组生效之日起 2-8年。

通俗点说,就是将剩下的50-60亿美元境外债展期 2-8年不等,同时,为了保证流动性,前两年只计息不付息,第三年才以现金支付。

这一手就是爆雷房企的常规操作了。核心只有一个,就是尽量地将债务后延,减轻偿债压力,给企业恢复正常经营争取时间。

当然,想要债权人同意融创的债务重组方案,孙宏斌必须拿出更多的诚意。

所以就有了第(3)点和第(4)点。

(3)若干资产的处置所得款项净额(如有)将作为偿还新票据的额外资金来源;

(4)向支持重组方案的债权人提供同意费。

客观来说,融创的这份债务重组方案,最大的亮点就是第一点债转股。

如果这份重组方案能够通过,那意味着,境外投资人对于内房股的未来前景、房地产的未来走势,依然保有希望和期待。

这对于所有爆雷房企来说,都可依样画葫芦,确实是一个福音。

迟到8个月,融创亮出家底

迟到8个月,融创亮出家底

当然,爆雷房企们也别高兴得太早。

在猫姐看来,融创之所以能够祭出这样一份重组方案,更大的根源在于:

在债权人看来,融创依然是一家有价值的公司。

就在今天发布债权重组方案的同一时间,融创姗姗来迟长达8个月的2021年财报,也终于出炉了,刚好给了我们更深入了解融创的窗口。

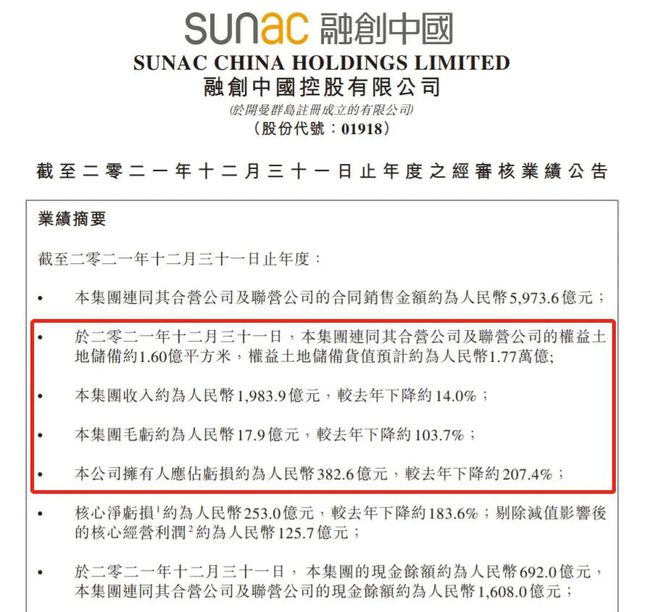

财报显示,2021年,融创实现销售额5973.6亿,同比增长4%,规模上依然是王者。

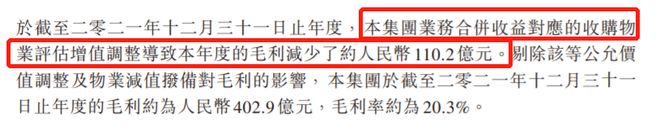

但营业收入仅为1983.9亿,同比下跌14.0%;毛利更是低到贴地,直接亏损17.9亿。

同时,融创的净利润也出现了大跳水,从前年同期的盈利395.49亿,变成了巨亏420亿。

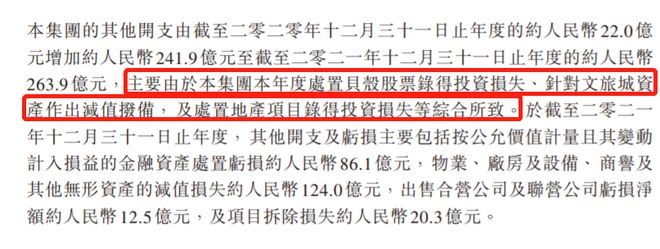

而出现亏损的原因,是融创进行了约520亿的大幅计提减值,其中包括对文旅城资产进行减值拨备、2021年出售贝壳股票及处理地产项目带来的投资损失、对应收关联公司款项等计提了预期信用损失拨备等。

当然,不必纠结财报好不好看;更值得关注的,是融创的家底。

截至2021年底,融创的总资产是11765.55亿,总负债10518.81亿,净资产1246.74亿。

万亿资产,终究接近九成是负债。

但尽管如此,1246.74亿的净资产,依然是融创目前223亿市值的5倍以上,也就不难理解融创为什么可以抛出债转股方案了。

除此之外,融创手上最值钱的,自然是土地。

而截至2021年底,融创的权益土地储备高达1.60亿平方米,权益土地储备货值预计约为人民币1.77万亿。

这么庞大的土储,只要房地产的游戏还能继续,融创当然就有继续存在的价值。(不要跟我提恒大,融创地块位置还是好些)

目前,或许是中报尚未发布,或许是债权人递交的清盘澄清尚未撤销等缘故,融创的股票尚未复牌。

是的,摆在融创面前的坎,还有中报和清盘澄清。

融创停牌期间,地产股跌跌跌跌,到最近狂收政策大礼包又开始涨涨涨涨。

也不知道融创复牌,到底是会涨还是跌。

但,还是值得期待。

对了,下周四中午(12月15日12点),猫公子广哥,房产大V二娃和园长被逼上梁山了,要干一件大事,可能会是直播史上最惨烈的一次battle,记得预约围观直播!

更多精彩,记得关注猫姐~

对当下经济有什么见解?欢迎扫码进群,来讨论吧~

【相关文章】

★ 1元买家航空公司?海航拟1元转让天津航空47.91%股权

★ “拆子上市”落地! 歌尔微创业板IPO成功过会,歌尔股份在布局什么?

★ 150亿元!郭广昌成就老对手,割肉核心资产,沙钢集团笑而不语,国内第二大钢铁巨头或将诞生?!

★ 王兴回应腾讯抛售美团股份:将在战略和运营上与腾讯保持合作

本文地址:https://www.qubaike.com/hotnews/jnckh1ga.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。