医疗保险产品中,惠民保算的上是超高性价比的一类了,价格比亲民的百万医疗险还低,老少皆宜,通常都每年不超过200块钱,作为城市医保的补充,普惠型医疗险可谓是大放光彩,但是怎么样看待这类产品必须要买与否,其实整理起来是有方法的,比方说保障内容要实用,有一定投保价值,第二是看个人有需求,不要保障重叠,三是政府参与度深,作为备用也无妨。那么我们从这些方法出发,看下聊惠保2023必须买吗,感兴趣的朋友不妨一起来看看。

方法一:看有无投保价值

其实看城市普惠型医疗险必须买不买,最关键的一点就是看投保价值高不高,通常体现在以下方面:

1、保障内容要全面:就诊过程中住院医疗需要覆盖医保目录内、外住院和特效药保障,当然这类保障多多益善也好;

2、起付线要低:主流产品通常是包括了三个责任,每项为2万元免赔,以这个为基础,起付线越低越好,病患参保者就能就诊少出钱;

3、报销比例越高越好:普通的产品是扣除免赔后,报销70%-80%左右的比例,个别产品能够医保目录内达到100%。

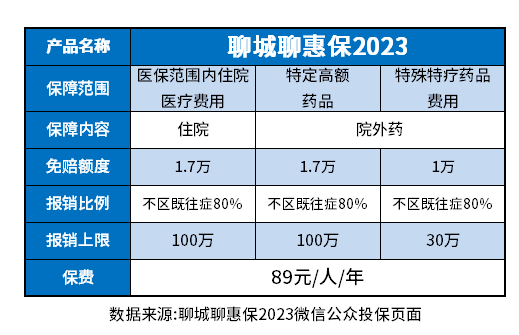

识别聊惠保2023必须买吗,有无投保价值是关键,以聊惠保2023产品为例:

这款产品免赔上相对人性化,报销比例不区分既往症报销80%,也跟随主流,但是在保障责任上有较大缺失,是不包括医保范围外住院费用的,这要特别留意,投保价值打折扣;

方法二:看政府参与程度

这类产品有政府支持和指导,才会走的更长远,才能真正惠民,一般而言,如果医保卡可以参保可以赔付,且一站式理赔,出院就在医院窗口结算,会更为方便。以聊惠保2023产品为例:

1、指导和监督方:这款产品是政府指导的产品,由聊城医疗保障局指导、聊城银保监会监督;

2、医保卡是否参与?这款惠民保产品,医保卡可以参与,可以用个人医保账户余额为家人投保;

3、能否进行一站式理赔?暂且不行。

不过聊惠保2023由政府支持和监督,是可以值得考虑的。

方法三:看个人需求是否需要

惠民保由于保障责任、报销比例、起付线方面都不如百万医疗险,因此对个人的需求也是需要关注的。需要很重要,看聊惠保2023必须买吗也还是如此,以聊惠保2023款产品为例,分为以下几种情况:

1、如果你身体健康,有百万医疗险了,那么这款惠民保不是必需品;

2、如果你年龄比较大,超过了60岁,可以考虑聊惠保2023款,毕竟百万医疗险超过60岁以上的产品寥寥无几,可以买一份备份,是大龄人群首选;

3、假设你患上大病,已经无法购买百万医疗险了,或者买过百万医疗险,但是被责任除外,拒保等情况,可以考虑买聊惠保2023款产品;

关于聊惠保2023必须买吗的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/kmszvnfg.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。