两全保险、年金保险、分红保险、终身终额寿险,都是属于安全稳健的理财保障计划,但是要说收益率相对较高,就莫过于保险公司的开门红计划了,关键在于能搭配万能账户,按照当月的结算利率结算。那么看2023年开门红计划好不好,方法整理起来有看产品保障、主要产品卖点,我们通过这些方法了解一下国寿鑫享未来两全保险好不好,刚兴趣的朋友不妨一起来看看。

方法一:看产品保障内容

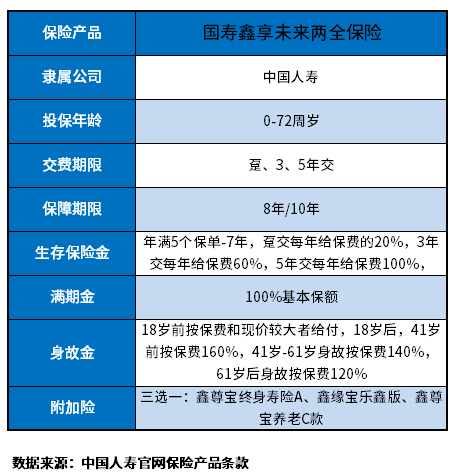

通过表格了解开门红理财保障计划的承保公司、满期金、生存金、年金、投保规则、最长保障期限,缴费期限、多久领取,能不能搭配万能账户、万能账户实际结算利率等信息,以2023年国寿开门红鑫享未来两全保险产品为例:

可以看到,国寿鑫享未来两全保险有生存保险金、身故金、满期金、附加万能账户这几项权益,最早年满5个保单日久可以领取资金。

下面来看下它的保障内容:

1、生存金:

在年满5个保单-7年保单期间:

(1)趸交每年给保费的20%;

(2)3年交每年给保费60%;

(3)5年交每年给保费100%。

2、满期金:

保障期满后,给付100%基本保额

3、身故保障金:

在保障期间,若被保人发生身故,保险公司将按照以下两种给付方式的其中一种给付身故保险金:

(1)18岁前按保费和现价较大者给付;

(2)18岁后,41岁前按保费160%,41岁-61岁身故按保费140%,61岁后身故按保费120%给付。

4、附加万能账户:

鑫尊宝终身寿险A、鑫缘宝乐鑫版、鑫尊宝养老C款三选一选择。

方法二:看主要产品卖点是否突出

年金险的本质,就是我们交一笔钱,让保险公司帮我们理财,到期后再每年返给我们,其实年金计划主要卖点要看预期收益是否高,回本是否快、附加万能账户实际结算利率是否高等方面,我们看国寿鑫享未来两全保险好不好,还是要以国寿鑫享未来两全保险产品为例:

(1)保底利率还可以:保险行业来描绘最高保底利率为3%,而国寿鑫享未来两全保险保底 2.5%,虽然要低一些。但是比起1.75%、2%保底利率,相对还可以,上不封顶,下有保底;

(2)万能账户实际结算利率比较高:以附加鑫尊宝终身寿险A款为例,既往结算利率是5.1%左右,等于追加4万,每年2000元利息,上年度滚到下年度;

(3)回本速度比较快:这款产品条款会规定好何时领钱、领多少,最早保单5年开始领钱,回本是主险到期前,肯定能资金回笼,回本速度比较快,相对于普通年金保险来说。

关于国寿鑫享未来两全保险好不好的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/lwtro9h6.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。