“0元购”员工持股计划的业绩考核指标是否合理?是否损害中小股东利益?是否存在变相利益输送?

针对深交所在关注函里的上述疑问,上半年净利润增超百倍的“锂王”天齐锂业,在9月16日晚间进行了回应。

针对公司层面的业绩考核指标仅包含产能的质疑,天齐锂业表示,锂产品价格具有明显周期性,收入类或利润类指标不可控因素较多,而产能指标不会直接受到市场变化的影响,并且能够带来实际的业绩贡献。

截至9月16日收盘,天齐锂业A股报104.02元/股,H股报79.1港元/股,总市值超过1600亿元。

来源:Wind

公司称产能考核更能体现经营成果

“0元购”有利于留住人才

天齐锂业日前发布2022年度员工持股计划草案,员工持股计划拟受让公司回购专户回购的公司A股普通股,受让价为0元/股。而公司回购股份拟使用自有资金1.36亿元至2亿元,回购价格不超过150元/股。公司层面的业绩考核指标为“截至2024年底公司锂化工产品产能合计达到碳酸锂(当量)9万吨”。

对于业绩考核指标没有收入和利润,仅有产能考核指标,交易所提出质疑。对此,天齐锂业回应称:由于锂行业的周期特性,锂化工产品销售价格具有较大的波动性。2020年四季度至今,锂化合物价格持续上涨。公司的收入类或利润类指标一定程度上受到市场波动的较大影响。

相比而言,产能指标不会直接受到市场变化的影响,可以反映出管理层的实际经营成果。现阶段的锂化工产品产能提升能够带来实际的业绩贡献。

事实上,以2021年产量计算,天齐锂业已经是全球第四大和亚洲第二大锂化合物生产商,市场份额分别为7%和12%。公司表示,从历史运营数据来看,即使在锂产品价格下行期间,公司仍能保持显著优越的锂化工产品毛利率。可见,提高锂化工产品产能指标,对公司提升核心竞争力和业绩具有重要战略意义。

除公司层面外,该员工持股计划还包含个人绩效和薪酬等考核,并设置了3年的锁定期。

天齐锂业表示,员工持股计划以0元/股受让回购股份,有利于防止人才流失、增强人才队伍的稳定性,增强公司抵御周期波动风险的能力,符合公司的经营现状及未来发展规划,员工持股计划的受让价格具有合理性。

值得一提的是,天齐锂业表示,在分配总体持有份额时,公司采取了向中基层员工倾斜的策略,高级管理人员持有份额合计占比约5.37%,剩余部分主要为中基层员工持有份额。

另外,出于完善全面薪酬体系的考虑,本次员工持股计划确定个人授予量时基于各层级标准的个人授予价值,同时也是公司对应承担的持股成本进行核算,不会因公司股价或激励或持股工具的不同导致公司承担差异化的激励成本。不会损害上市公司利益及中小股东利益。

盈利能力持续提升 公司产能稳步扩张

上半年,受益于全球新能源汽车行业景气度提升,锂离子电池厂商加速产能扩张,天齐锂业生产的主要锂产品量价齐升。实现营业收入142.96亿元,同比增长约508%;净利润103.28亿元,同比增长约119倍;锂化合物毛利率达到了87.54%。

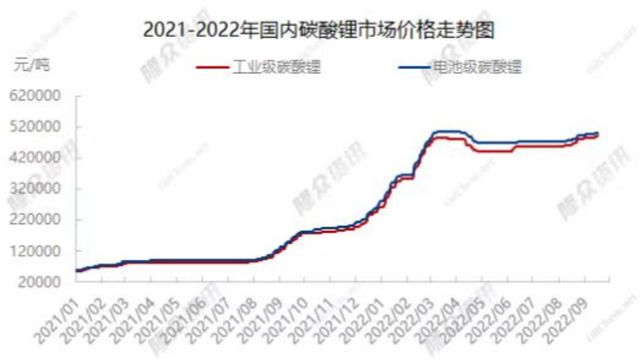

时隔五个月,近期,电池级碳酸锂均价再度站上50万元/吨大关。9月16日上海钢联数据显示,电池级碳酸锂单日涨2500元/吨,均价报50.25万元,距历史高点仅一步之遥。

来源:隆众资讯

华西证券表示,国内锂盐供应紧张趋势难以改变,价格有望维持目前上涨态势,不排除在今年四季度或者明年一季度旺季备货季出现锂盐价格再创新高的局面。

“国内锂盐价格将高位运行,锂盐成本端有望进一步抬升,产业链利润或进一步向上游锂矿资源端转移。”业内人士表示。

对于,产能稳步扩张的天齐锂业而言,实现上述产能考量指标并不困难。目前公司锂化工产品的建成年产能合计达到6.88万吨(其中,位于西澳奎纳纳的第一期“年产2.4万吨电池级单水氢氧化锂项目”目前处于试生产阶段),未来规划产能为11.48万吨/年。

【相关文章】

本文地址:https://www.qubaike.com/hotnews/m0p1kel5.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。