在寿险产品中,增额终身寿险的热度越来越高,这类产品兼顾保障和理财双重功能,可以提前锁定终身利率,安全性高,预期收益稳定。想要判断一款增额终身寿险好不好,可以从产品回本速度、预期收益、需要留意的细节等方面来看,下面就以渤海人寿的产品为例,看鑫禧人生尊享版终身寿险优缺点有哪些?教大家几个方法,一起来看看吧。

方法一:看产品的回本速度

买增额终身寿险往往需要投入较多的保费,如果在保险期间内因特殊情况需要退保,产品回本速度慢的话,可能会造成经济损失。所以买这类产品要关注产品的回本速递,也就是保单现金价值超过已交保费的时间。下面就以鑫禧人生尊享版终身寿险为例:

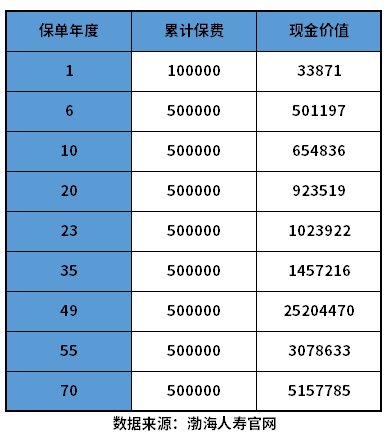

这款产品的交费期间灵活,可趸交,也可选按3年/5年/10年/15年/20年交,交费期间灵活。如果保费选择按5年交的话,在保单第6年时,现金价值会超过已交保费,实现回本,由此可见该产品短期交费,回本速递还算不错。

方法二:看产品的收益如何

增额终身寿险的保障能力较弱,只包含身故/全残责任,因此这类产品更偏向于保险理赔。买这类产品自然要重点关注产品的预期收益情况,收益越高的产品自然更值得考虑。判断增额终身寿险的收益情况,主要就是看保单现金价值。下面就鑫禧人生尊享版终身寿险为例:

若30岁男性投保鑫禧人生尊享版,每年交10万元,连续交5年,累计投入50万,保障终身,该保单的收益演示如下所示:

在保单23年,详见价值达到102.3万,是已交保费的2倍多,IRR为3.466%。在保单第49年,现金价值达到250.44万,是本金的5倍多,IRR为3.485%。由此可见该产品预期收益还是不错的,后期现金价值增长速度快,保单持有时间越长,保单的预期收益更可观。如果能生存至100周岁的话,现金价值会是本金的10倍多。

方法三:看产品需要注意的细节

看增额终身寿险好不好,也要关注产品的细节部分,也就是产品的不足之处,例如资金的灵活性、投保要求、起投门槛要求等方面。下面就以鑫禧人生尊享版终身寿险为例:

1、资金的灵活性:这款产品支持保单贷款、减额交清以及减保,但是不支持加保。

2、健康告知要求相对严格:该产品的健康告知内容有29条,比较多,且有转人工核保,另外财务状况也有要求,达到一定年纪的保费,需要进行体检。市面上大部分增额终身寿险是没有健康告知要求的,有的产品有也很宽松。健康告知严格不利于投保。

关于鑫禧人生尊享版终身寿险优缺点有哪些的问题就讲到这里了,希望以上内容对你有所帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/mi2rk8ly.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。