燃次元(ID:chaintruth)原创

作者 | 吕敬之

编辑 | 曹 杨

曾经让腾讯迅速占领全球游戏高地的收购策略,似乎正在失效。

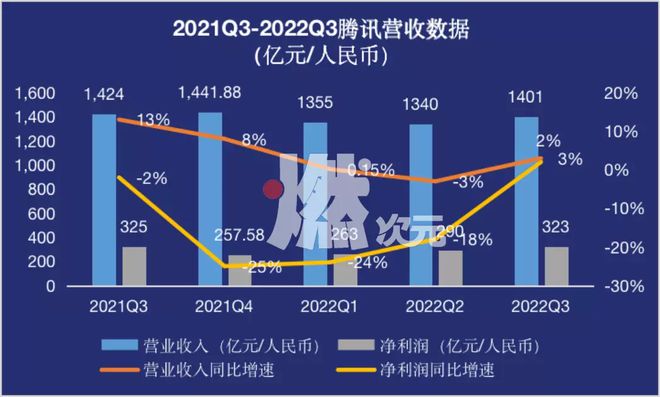

北京时间11月16日晚,腾讯控股(00700.HK,以下简称“腾讯”)公布了其2022年第三季度的财务数据。

本季度,腾讯实现营收1400.93亿元(人民币,以下未标注则同),同比降幅为3%;净利润(Non-IFRS) 322.54亿元,同比增长2%,这也是腾讯净利润在连续四个季度的同比下跌后,首次回转为正增长。

数据来源/腾讯财报 燃次元制图

对此,腾讯在财报会议中解释道,“通过降本增效措施,重新聚焦核心业务,有效控制了成本增长。”

拆分到各个业务来看,腾讯增值服务收入同比下降3%至727亿元;网络广告业务本季度同比下降5%至215亿元;金融科技与企业服务业务则同比增长4%至448亿元。

多条业务线收入下滑的同时,在腾讯业务板块中,一直占据重要位置的游戏业务的表现,同样无惊喜可言。

尤其是在版号限制迟迟未解决的当下,腾讯国内游戏收入仍在同比下滑,且下滑幅度较前两个季度的1%扩大至7%,实现312亿元收入。值得关注的是,财报指出,热门游戏《王者荣耀》以及《和平精英》的收入都有所减少。

对此,海外投资总监科林表示,游戏发行需要持续的投入,如果版号问题不能解决,就好像拍了的电影迟迟不能上映,这项投入便有可能面临“有去无回”的结局。

在财报电话会议中,腾讯高管也坦言,国内游戏市场,行业监管是有必要的,需要通过业务调整满足监管要求,“版号问题总会解决的,未来游戏业务如果有版号被发放,会有新的增长,游戏行业的逆风因素会得到缓解。”

或由于国内游戏收入表现不佳,腾讯从去年第三季度开始,单独公布了国际游戏的收入情况,其背后,或是为了缓解投资者对其核心业务可能存在的质疑。

如腾讯所期,国际游戏收入在去年下半年也十分“争气”地保持着高速增长。只是“好景不长”,到了今年,腾讯国际游戏收入增速明显放缓,甚至出现了负增长。本季度,腾讯国际游戏虽然从上个季度的负增长缓和到了3%的微增,但增长幅度较去年仍有大幅下降。

财报显示,本季度,腾讯国际游戏收入则同比微增3%至117亿元,这主要得益于其8月份推出的新游戏《幻塔》的强劲表现。8月11日,《幻塔》正式登陆海外市场,据Sensor Tower数据显示,在8月份全球预估流水突破3000万元的10款新品手游中,《幻塔》占据排行榜第一,8月的流水预计达到了3亿元。

然而,《幻塔》堪称“完美开局”的背后,是腾讯高企的成本。虎嗅曾报道“腾讯从完美世界手里签下这款产品的海外发行权下了血本,成本接近两亿元人民币”。如此高企的成本再加上巨额的推广费用是否值得,还要看《幻塔》是否有充足的后劲。

但《原神》等3A游戏的“挤压”,以及网易在海外本土化、精细化布局竞争的加剧,一方面,使《幻塔》想要后劲十足,并非易事。另一方面,也让腾讯游戏出海惯用的“钞”能力收购方式受到挑战。

不仅如此,海外游戏玩家对游戏的偏好,也越发倾斜于体验感游戏而非氪金游戏,这也让向来擅长氪金游戏的腾讯有些吃亏。

自研缺乏突破、竞争不断加剧、营收增速放缓,内忧外患下,“游戏之王”腾讯的出海之路,似乎还充满挑战。

出海成绩单,“原形毕露”

2021年第三季度,腾讯首次将国际游戏收入从游戏业务收入中拆分出来,单独展现。

对此,文娱游戏投资经理杰西表示,拆分国际游戏收入的理由并不难理解,“首先,当时国内正处于游戏版号‘寒冬’阶段,腾讯无法在国内上线全新的游戏;其次,随着宏观形势的变化以及未成年人防沉迷等规范的落地,国内游戏逐渐触及天花板。因此,腾讯需要给所有投资者看到其游戏在海外的强劲表现,来稳固大家对这个‘游戏大本营’的信心。”

事实上,从中国音数协游戏工委(GPC)、中国游戏产业研究院和伽马研究院联合发布的游戏产业报告数据中也不难看出,中国本土游戏市场已进入存量竞争时代。2022年上半年中国游戏行业实际销售收入同比下降1.8%至1477.89亿元,用户规模同比下滑0.13%至6.6亿人。值得注意的是,两项数据都是有记录以来首次出现负增长。

抛开国内游戏市场环境,单从数据上看,腾讯游戏国际业务在2021年下半年的表现也确实抢眼。2021年第三和第四季度,腾讯国际游戏分别实现113亿元和132亿元的收入,同比增幅分别为20%和34%。

然而,腾讯还没来得及为上述亮眼的业绩“开香槟”,出海游戏增速就开始大幅缩水。

本年度前三季度,腾讯国际游戏业务分别实现106亿元、107亿元以及117亿元的收入,同比增幅分别为4%、-1%和3%,这样的增速较去年20-30%的增速不可同日而语。

数据来源/腾讯财报 燃次元制图

对于腾讯国际游戏业绩增速明显放缓的原因,多位游戏行业专家纷纷表示:首先,是整体游戏市场面临萎缩,国内自主自研游戏海外实际销售增速正在放缓。

根据华泰证券统计数据,2022年上半年自研游戏海外实际收入89.89亿美元,虽然保持同比6.16%的增速,但是较2021年上半年11.58%的同比增速已经放缓了47%。

科林补充表示,今年第一季度,全球游戏玩家在苹果和谷歌手机市场的游戏支出也出现了同比6%的下滑,“这与2021年同期,全球玩家消费基数较大也有关系,但同样不可避免地反应了玩家支付能力下降所导致的游戏市场缩水。”

科林还强调,在游戏种类的细分市场中,腾讯主打的中、大型硬核游戏的下载量下滑趋势最为明显,腾讯游戏的国际版图也因此成了收入收缩的“重灾区”。

图/ 2019Q1-2022Q2全球游戏下载量(按种类划分)

来源/科林供图

外部环境不够给力的同时,腾讯自身产品竞争力也并不乐观。

艾媒咨询分析师张毅表示,腾讯在国内依靠其强大的渠道运营能力将一些游戏运作成为“当红辣子鸡”。但是到了海外,本就失去品牌光环的腾讯,在面对格外成熟的海外游戏市场时,能拿出来的作品则未必还有竞争力。

易观分析文化消费行业资深顾问廖旭华补充道,腾讯出海的主要作品仍是《PUBG Mobile》,但这个游戏的全球化已经做得很好了,在内容更新和市场空间增长上都比较小。

“除此之外,腾讯的海外发行也较为混乱。”廖旭华进一步分析道,2021年12月,腾讯推出了Level Infinite,作为其游戏发行业务线的海外发行品牌,目前却只负责发行代理产品。

在廖旭华看来,未来,天美、光子等工作室的游戏在出海时,必然会采取工作室自主品牌发行的道路,腾讯游戏的海外发行势必会形成“各自为政”的格局,“虽然这有利于各产品团队的自主性,但可能会造成严重的资源浪费和内耗,不利于应对全球复杂的市场竞争。”

除此之外,腾讯通过并购实现的游戏收益增长正在被逐渐消化。

“2021年,腾讯进行了大规模海外并购,从而带来了其海外游戏的巨大增长,以及指数级的业绩扩张。但到了今年,随着并购告一段落,腾讯的海外业务势必从高速增长进入放缓求稳的阶段,这是一个正常的发展趋势。”游戏行业资深观察员林羽彤表示。

事实上,正如林羽彤所言,据IT桔子数据显示,2021年,腾讯收购了5家海外游戏公司,其中包括以23亿元收购的曾出品《战争前线》的Crytek,以及以12.7亿美元收购的《麻布仔大冒险》开发商Sumo Group。

到了今年,腾讯对游戏开发商的收购手笔有所缩小。公开信息显示,目前,腾讯进行了3笔海外收购,且涉及金额均在百万美元、或者千万元美元区间。

“钞能力”能征服出海吗?

不过,虽然腾讯海外的收购幅度有所缩减,但“买买买”的动作仍在继续。

9月8日,腾讯宣布以约3亿欧元购入Guillemot Brothers Limited约49.9%的股权。后者是拥有《刺客信条》、《波斯王子》等大热IP的育碧公司(Ubisoft)的大股东。

通过这次并购,腾讯持有的碧育公司股权从4.5%上升至9.99%。除此之外,腾讯还将向碧育公司提供用于进行债务再融资的长期无担保贷款。

对于腾讯略显“醉翁之意不在酒”的投资,林羽彤分析道,一方面,在中国游戏行业已经逐渐迈入“游戏精品化时代”之后,加大对育碧的控股权有助于其获取育碧的优质原创作品的制作资源,从而进一步打开国际市场空间。

另一方面,现阶段国内游戏市场的热门手游类游戏还不够丰富,这样的合作也有助于腾讯为国内玩家提供更多样的游戏类型。

张毅则补充道,目前腾讯海外自建工作室的自研游戏仍没有较大突破,因此,通过增资控股海外游戏公司来吸收一部分研发以及国际运营人才,或也是此次腾讯的目的之一。

事实上,收购向来是腾讯游戏出海重要的策略之一。早在10年前,腾讯就已经迈出了其海外收购的步伐。

据燃次元不完全统计,2012年,腾讯以3.3亿美元收购了Epic Games已发行股本48.4%的股份,后者不仅发行过风靡全球的《堡垒之夜》,还有专门用来开发游戏的3D游戏虚拟引擎Unreal Engine。

2016年,腾讯斥资86亿美元收购了曾出品《部落冲突》《荒野乱斗》等热门游戏的芬兰公司Supercell80%以上的股份,成为当年游戏行业最大的一笔投资。随后,腾讯循序渐进,对《绝地求生》的游戏开发公司蓝洞(Krafton)股权进行收购。

2019年,腾讯再次通过购买Supercell其他投资人的股份对Supercell持续增资,并最终将其转化为子公司。2021年7月,英国游戏大厂Sumo Group发公告确认了腾讯收购传闻。Sumo Group是一家大型游戏公司,参与制作了包括《龙与地下城》《古墓丽影》在内的大量3A游戏。

“腾讯持续大手笔的收购,与其财力和游戏风格都有关系。”杰西分析道,“财力方面,腾讯作为拥有上万亿资产的大金主,要进行收购必然会选择最大、最好的公司。而风格方面,腾讯游戏的发展路线就是从代理起家,因此更倾向于通过投资、并购等方式先注入实力,再慢慢转化为自己的能力。”

诚然,大规模地买入不仅能够帮助腾讯迅速占领海外游戏市场,也会让其合并后的利润表更加“漂亮”。比如,在Supercell正式成为腾讯子公司的2019年,腾讯游戏业务收入同比增长了10%,这一数字在2018年仅有6%,而2018年,还并未有游戏版号的“限制”。

然而,只靠“买买买”或难以征服海外玩家。

对此,杰西分析道,“一个大热的游戏IP出现后,其会迅速占领玩家心智,这时,对于其它游戏公司来说,不论是模仿还是做本土化都有风险。因此,在财力允许的情况下直接买入,或是最简单地吞噬这部分游戏市场的办法。此外,腾讯强大的运营能力也能让这些游戏的生命力更持久。”

“但同时,在游戏不断精细化和自研游戏逐渐成为一种必然趋势下,一味地收购也会逐渐显现出劣势。”杰西补充道,“以腾讯游戏的老对手网易为例,在海外布局上,网易的策略就不尽相同。”

正如杰西所言,比起腾讯的大手笔,网易的收购风格更倾向“小而美”。

比如,2017年,网易参股美国游戏公司Niantic,其主要作品是风靡全球的《精灵宝可梦Go》;2021年10月,日本游戏制作人须田刚一创办的草蜢工作室被网易收购,其主要作品包括《电锯甜心》《英雄不在》系列等。

除了挑选精细化游戏收购外,网易也重点布局了本土化的自建工作室,其中包括24Entertainment工作室、Jackalope Games以及Grounding等。

对于两大公司在海外游戏布局的不同,杰西总结道,“一方面,是因为网易资产确实低于腾讯,没法做到这么‘财大气粗’。但另一方面,从自研游戏起家的网易更加看重游戏市场的本土化以及研发能力,他们更相信长久的深耕比不断投入风口更有耐力。”

而从数据上来看,虽然网易游戏板块的收入净值与腾讯有差距,但同比增速却较腾讯有所优势。

2021年第三季度到今年的第二季度,网易游戏业务的收入同比增速都保持在15%左右。反观腾讯,游戏业务同比已出现负增长,在去年最后一个季度,负增长更是达到了16.11%。

数据来源/网易、腾讯财报 燃次元整理制图

张毅表示,在游戏出海领域,网易相对扎实,也更加重视,“不比腾讯在国内超大的影响力,网易在国内的渠道能力相对不占优势,因此海外游戏一直是其看重的市场也更愿意沉下心去做本土化,做自研。腾讯则一直重点布局国内游戏市场,出海只是其辅助战略。只是近年来,因客观环境变化,出海才被逐渐提到越来越重要的位置。”

对于腾讯游戏出海的策略,杰西总结道,“过去,在资本化的运作下,腾讯选择了及时利益更大的收购为主的出海方式。如今游戏增速承压,也许会促使腾讯加速原创的布局。”

游戏出海的想象力在哪里?

“即使面对着人口红利、游戏市场天花板触顶等种种挑战,我仍对未来的游戏出海持乐观态度。”张毅坚定地表示。

无独有偶,廖旭华也说道,海外游戏仍有很多类型没有触到天花板,“比如,无论是新兴市场,还是发达市场,其手游都仍有想象力。”

廖旭华进一步表示,“我认为,未来海外游戏市场的主要增长是由内容驱动的。因为发达市场尤其是西欧的玩家不反感‘Pay to Play’(为了体验而充钱),只是反感‘Pay to Win’(只为了赢而充钱,也就是所谓‘氪金’)。换句话说,需要更多的《原神》,只要游戏足够好玩,就会有很大的回报。”

来源/视觉中国

林羽彤对此表达了相似观点。林羽彤表示,海外游戏市场起步更早,发展更为成熟,因此海外玩家们的侧重点更多的在于游戏本身的体验感,这也会让游戏设计回归其内容创意的本质。“这也是为何《原神》等3A游戏可以取得不错地成就。”

“氪金游戏形式其实是国内游戏分发渠道逐渐强势的过程中形成的结果。”林羽彤解释道,比如一些游戏中,小厂如果想在安卓渠道上线,可能会大幅度地让利。最终这些“羊毛”就出在了玩游戏的“羊”身上,也就是玩家身上,这就导致游戏脱离了体验的本质,开始不断地搞活动、促销,鼓励玩家氪金。

事实上,腾讯在游戏出海的布局中,也在逐渐重视本土化和自研能力的提升。

虎嗅曾在报道中提到,腾讯已经搭建以PC、主机游戏为主的数千人海外团队,并且会持续尝试向3A、主机游戏中加入新的玩法。同时,腾讯也会加大部署成规模的本地团队,打造一个集研发一体化全球游戏协作体系。

不过,自研游戏向来充满了不确定性。

广发香港的分析师王先生谈到,即使是米哈游也不能保证推出的每一款游戏都是《原神》。王先生表示,自研游戏不是只靠技术就能做好的,还需要符合玩家的主流口味,但这个口味却非常难以预测,这就让自研游戏的成败有点“玄学”。

“就连自研经验非常丰富的网易也有失手的时候,而在自研方面较为薄弱的腾讯能否‘押宝’成功,还很难说。”王先生进一步说道。

廖旭华则补充表示,目前,包括腾讯在内的大部分国内研发团队的产品思维和能力,均仍偏向于数值型产品(氪金游戏产品)而非体验型产品,因此如何设计出更符合海外玩家口味的产品是值得游戏团队深思的事情。

对此,CIC灼识咨询总监姜骁潇分析道,近年来,曾被视为小众的游戏逐渐有成为主流的趋势。“比如,去年的TGA(The Game Awards) 年度游戏《双人成行》,今年的年度魂系大作《艾尔登法环》等,在过去都属于相对小众的游戏类型。”

科林则表示,游戏硬件的迭代与创新,也许也会为整个游戏市场带来增长机会。

科林进一步解释道,比如,近年来VR/AR等穿戴设备技术不断成熟,Meta、PICO的消费级VR设备接连推出,索尼也将在明年2月份推出PSVR2。VR/AR设备可以增强玩家的互动性,这也许会吸引全新玩家的入局。

但科林也客观地指出,可穿戴设备的投入周期较长,且前期沉没成本较高,难以看到其为游戏市场带来的即时增长,“目前更多地还只是停留在对未来的想象力上。”

显然,不论是内容的创新还是硬件的迭代,游戏出海的故事都远远没有结束。也许,腾讯以往的“钞”能力遇到了困境,但未来仍有更多探索地可能。

参考资料:

《腾讯全球扫货,游戏命悬海外?》,来源:虎嗅。

*题图及部分内文配图来源于视觉中国。

*文中科林、杰西、林羽彤为化名。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

【相关文章】

★ 更加相信技术的力量!网易传媒CEO李黎:预测未来最好的方式,就是创造未来

★ 多空分歧扩大:美银预计布油明年涨至100美元,花旗下调预期至80美元

★ 首批最快明年挂牌!港交所拟修改规则,允许特专科技公司上市

★ 腾讯控股:今日耗资约3.16亿港元回购98.52万股公司股份

★ 三七互娱Q3净利预降42%!受上线进度影响,重点游戏产品减少

本文地址:https://www.qubaike.com/hotnews/n7grlo9i.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。