开门红是每年很多保险公司抢夺第二年保费市场而设置的,同时由双主险的性质,对于投资消费者而言,一般既可以做养老又可以做财富传承,现金价值相对其他时期提供的理财计划而言会比较高。本期就以2023年中国人寿开门红产品为例,看下鑫享未来现金价值表情况,了解下开门红产品与其收益高不高。

和日常投保理财保险不同,通常看如何看待现金价值高低,怎么选择,方法有三类:

1、从保守角度看:开门红保险是有主险+附加万能账户两个同时运行的,主险是保险合同白纸黑字写明,存在 100% 的确定性的,若主险不能领取,万能账户有保底利率,上不封顶,直接放入二次增值;

如果你很保守,认为万能账户的实际结算利率无法确定,那么侧重点关注保底收益(1.75%-3%)具体看产品。

2、从实际已往数据看:附加的万能账户以往是运行了好几年了,有数据支撑,如果实际利率 5% 来看,收益会高很多,很多大公司经营稳健,对于实际结算利率未来的波动不会特别特别大,就可以预判看从中档利率4.5%来看,较为科学。

3、从其他方面来看: 现金价值其实就是生存总利益=现金价值+中档利率下的万能账户价值,如果现金价值高,回本快,要是觉得产品不好短期内退保也不会有损失。

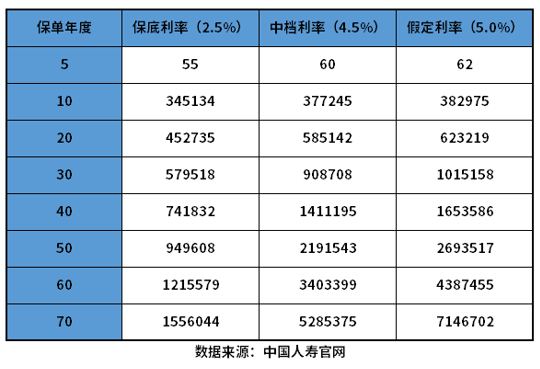

我们以2023年中国人寿开门红产品为例,看下鑫享未来现金价值表的情况:

如果是以30周岁男性投保2023国寿开门红--鑫享未来两全产品,分3年交,每年存10万,本金30万,主险两全保8年,附加万能账户鑫尊宝(A款)为例,按照保底利率(2.5%)、中档利率(4.5%)、以往目前以往万能账户实际假定利率(5%)计算,我们看下预期收益(也是各个年龄阶段的现金价值):

1、40周岁:保底34.51万、中档为37.72万、假定利率为38.29万元;

2、50周岁:保底45.27万、中档为58.51万、假定利率为62.32万元;

3、60周岁:保底57.95万、中档为90.87万、假定利率为101.51万元;

4、70周岁:保底74.18万、中档为141.11万、假定利率为165.35万元;

5、80周岁:保底94.96万、中档为219.15万、假定利率为269.35万元;

我们看下完整的鑫享未来现金价值表情况:

不难发现,其实看中档利率是较为科学的,万能账户鑫尊宝(A款)为例保底利率为2.5%,以往实际计算利率在4.6%-5%区间,因此依据中档利率(4.5%)来看较为合理,可进可退,无论怎样投保都不会差到哪里去。以上只是演示,具体的需要按照未来实际万能账户结算利率来看。

关于2023年中国人寿开门红产品、以及鑫享未来现金价值表情况就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/oxzs5nf0.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。