理财保险都具备了强制储蓄、保本增值的特点,特别是年金险,适合规划孩子教育金,婚嫁金,养老金,适合中长期理财,但是这类保险不是想买就能买的,很多都需要交纳每年很高的保费,那么,平安御享财富23起保点是多少?本期我们一起来看看。

传统企业的高端的开门红产品,经常销售的时间很短,只有几天或者1-2个月,对比平时的年金保险,开门红年金险要求更高,更加需要投保客户有很强的交费能力,普通老百姓一般买不起,简单来说保险理财投保门槛分为了以下几种,我们看下一般模式下多少钱投保点:

(1)年金开门红保险理财:是双主险运行的理财保险,就是“两全/年金+附加万能账户”形式,搭配以往预期利率高的万能险,有些产品每年交费10万起,最低也要1万-2万元(具体看产品)。

(2)终身终额寿险:最低2000元/年,普通均5000元;

(3)普通年金保险:通常门槛在5000元左右;

(4)教育理财保险:具体看产品,也要上万元;

(4)养老理财保险:互联网养老保险通常5000元/年门槛,传统线下大型保险公司一般1万元左右,具体看规则。

我们就以平安保险开门红产品为例,看下平安御享财富23起保点是多少:

1、起保规则:平安御享财富23款每年的门槛费十分高,最低5万元起,上不封顶,需要客户有强有力的持续交费能力,至少3年;

2、投保责任:

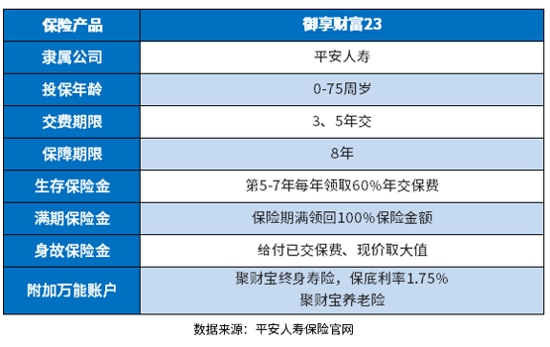

如图所示,平安御享财富23款投保年龄是0 -75岁,对于老年人投保比较友好,只分了3年交、5年二类交费模式,主险固定保8年,时间比较短,附加万能账户保障终身,提供了保障如下:

(1)生存保障金:年满5个保单-7年,是每年给保费60%;

(2)满期金:这款产品8年保险期满,给付100%基本保额;

(3)身故金:如果不幸身故,是按照已交的累计保费、现金价值取大者给付;

(4)万能账户:聚财宝终身寿险(万能型)和聚财宝养老险二款万能账户,它的保底利率就是1.75%,不过万能账户的保底利率不高,主流的产品在2.5%,保险市场上最高的在3%。

随着市场利率大环境的不景气,各行各业的门槛都不断降低,依据平安人寿以往的的规则,投保开门红财富系列产品额度有限,需要靠抢,而且一直维持着是10万/年起投的起保点,平安御享财富23起保点要求低很多,5万就可以买。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/skpu735l.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。