重疾险之间的竞争向来激烈,不过半年多时间,国联人寿的达尔文7号又隆重上线。

达尔文6号互联网重疾险是今年年初国富人寿推出的一款重疾险。

虽说两款产品并非出自同一家保险公司,但很难不让人觉得7号是6号的升级。

今天的主角就是达尔文6号互联网重疾险。

快来一起看看吧!

1、达尔文6号互联网重疾险介绍

2、百万医疗险和重疾险哪一个更需要买?

3、总结

一、达尔文6号互联网重疾险介绍

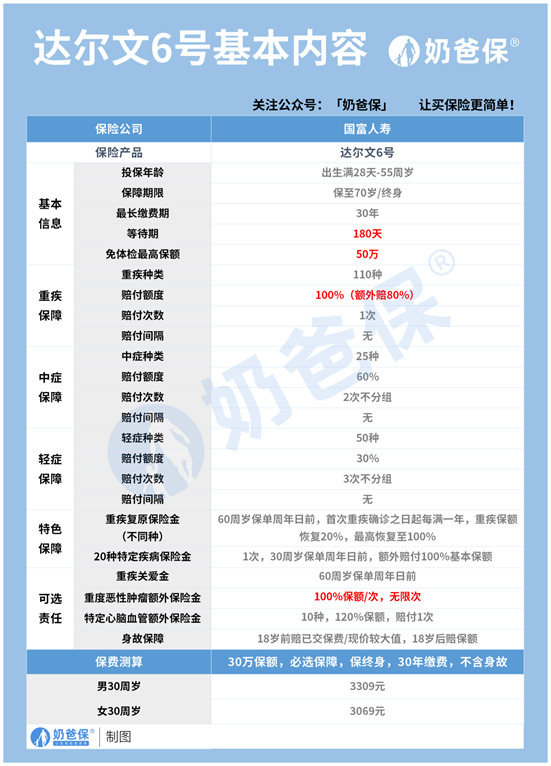

为了方便大家查看,将达尔文6号互联网重疾险的基本信息都整理在下面的表格当中。

1、投保规则

投保规则上,达尔文6号互联网重疾险的设置比较常规。

允许出生满28天-55周岁的人群投保,可选择保障至70岁或终身。

最长缴费期是30年,重疾险价格较高,较长的缴费期限可以帮助投保人减轻缴费压力。

等待期180天,免体检最高保额50万。

需要注意的是,等待期内尽量不要体检,避免体检出现新异常导致保单作废。

如果有疑问的话,可以私信奶爸咨询哟!

2、保障内容

达尔文6号互联网重疾险可保110种重疾、25种中症和50种轻症。

中症轻症分别不分组赔付2次和3次,且没有间隔期。

自带重疾复原保险金,60周岁保单周年日前,首次重疾确诊之日起每满一年,重疾保额恢复20%,最高恢复至100%。

这项责任,直接让达尔文6号互联网重疾险由单次赔付型变成了多次赔付型产品。

重疾保障力度进一步加大。

此外,达尔文6号互联网重疾险还自带了20种特定疾病保险金责任。

30周岁保单周年日前,初次确诊表格当中的20种特定重大疾病,额外赔付100%基本保额,给付一次为限。

一些常见的高发重疾,比如白血病、严重癫痫、严重川崎病等多包含在内,特疾保障力度还是蛮大的。

可选责任方面,包括身故、重疾关爱金、重度恶性肿瘤保险金和特定心脑血管疾病保险金等多项保障。

其中重度恶性肿瘤保险金可无限次赔付。

投保条件为30万保额,必选责任,不含身故,30年缴费,30岁男性和女性一年分别需要3309元和3069元。

保单权益丰富,而且价格实惠!

二、百万医疗险和重疾险哪一个更需要买?

从前面的分析我们可以知道,即使是达尔文6号这样高性价比的重疾险,一年保费少说也要几千元。

相对于一年几百元的百万医疗险,价格属实高了不少。

因此,许多人都认为百万医疗险更划算、更需要买。

其实不然,百万医疗险和重疾险虽然同属于健康险,但却无法相互代替。

百万医疗险属于报销型保险,只能按比例报销超过免赔额度必须且合理的医疗费用。

重疾险则不同,被保人出险后保险公司直接给付一定额度的保险金。

换句话说,百万医疗险的保险金只能用于覆盖医疗费用,而重疾险的保险金却可以实现多种用途,主要是作为一种经济补偿。

因此,百万医疗险和重疾险其实都需要买。

如果暂时预算有限,可以先配置百万医疗险,以后再慢慢配置重疾险。

有实力的情况下,还是尽早购买。

避免后续因年龄和健康问题导致无法投保或是保费上涨的情况出现。

三、小结

整体来看,达尔文6号互联网重疾险价格实惠,一份保单包含多重保障,性价比超高!

关于达尔文6号互联网重疾险介绍,百万医疗险和重疾险哪一个更需要买?就写到这里。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/tyq179e6.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。