随着冬季越来越近,正在以创纪录速度出口液化天然气的美国可能也要没有“余粮”了。

分析认为,鉴于美国国内外天然气需求大幅增加,国内天然气库存接近枯竭,产能增长受到拖累,如果即将到来的冬天是一个“冷冬”,美国可能面临天然气供应短缺、气价飙升的窘境。

国内外天然气需求飙升

近日,高级能源分析师John Kemp在一份专栏中称,美国国内和国际天然气消费量已升至创纪录高位,导致美国页岩气生产商——美国天然气的主要生产商压力骤增。

天然气是美国主要的发电及供暖能源之一,2021年天然气占美国发电量的38%左右,冬季采暖用量在375亿立方英尺/天左右。

Kemp在专栏中指出,疫情后经济复苏推动用电需求持续恢复,今年夏天极端高温天气推高用电需求,如果冷冬降临,美国今年发电量有望创历史记录。加上取暖需求大幅增加,这将使天然气需求进一步飙升。

根据Kemp的说法,天然气需求飙升的另一个原因是美国电力能源结构重心正在向天然气转移,燃煤发电正在逐步遭到淘汰,此外,今年入夏以来,水利发电能力因历史罕见的干旱而减弱。

与此同时,国际市场对美国天然气的需求也持续强劲。自俄乌冲突爆发后,全球许多国家,尤其是欧洲加速进口美国天然气,以保证冬季能源安全,美国因此在上半年一跃成为全球最大的液化天然气(LNG)出口国。

美国天然气库存接近枯竭 产能受到拖累

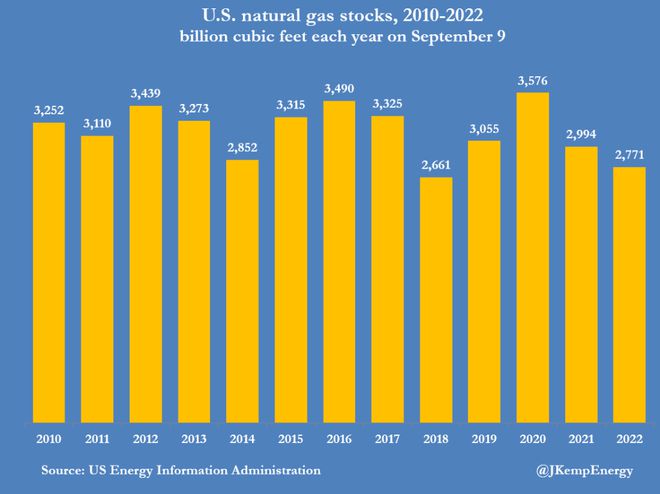

或许是因为出口过于强劲,美国天然气库存已降至历史低位。

根据美国能源信息署 (EIA) 的数据,截至9月9日,美国天然气库存量为27710亿立方英尺,为2010年以来的第二低水平。

自1月下旬以来,天然气库存量持续低于疫情前的五年平均水平。虽然价格远超长期平均水平,但是供需缺口并未显露出收窄的迹象。

Kemp表示,目前没有迹象表明库存水平有任何改善,即使价格已经上涨了。数据显示,美国天然气期货价格自7月以来累计上涨超过40%。

在库存接近枯竭的同时,美国天然气产能或受到影响。

最新数据显示,Permian油气田的钻机数量已连续两周下降,该油气田占美国天然气总产量的12%。显然,钻机数量下降将拖累美国天然气总产能。

美国天然气生产的大部分集中在少数几个油气田,其中Marcellus和Haynesville两大油气田占总产量的40%。

美国天然气价格“易涨难跌”

目前美国正在以创纪录的速度出口LNG,这意味着国内供应受到挤压,可能无法满足国内飙升的需求。

因此,不满情绪开始抬头。今年夏季,新英格兰地区的州长在致能源部长Jennifer Granholm一封信中呼吁政府确保有足够的LNG供美国消费者使用,本质上是在要求减少LNG出口。

供需缺口也意味着,随着北半球进入冬季,美国天然气价格“易涨难跌”,届时,消费者将面临更高的能源成本。

实际上,早在今年年初就有分析作出类似预测。投资公司Goehring & Rozencwajg的负责人Leigh Goehring and Adam Rozencwajg在其一季度市场报告中预测,到2022年底,美国天然气价格升至国际天然气价格水平附近。

5月,纽约能源对冲基金Again Capital的John Kilduff告诉媒体,他预计天然气价格将超过10美元/百万英热,甚至会达到12-14美元。

这是一种沿着抛物线交易的商品。上下抛物线运动并不陌生。它非常不稳定,并且还具有重置的能力。(天然气价格)可以达到10美元或12美元。

截止发稿,美国天然气期货价格在7.9美元/百万英热附近运行。

EIA本月上调了全年天然气价格预测,预计第四季度天然气平均价格为9美元/百万英热,然后在2023年降至6美元/百万英热。下调价格的理由是天然气产量增加。EIA近期称,美国天然气生产商目前使用的钻机数量超过了2020年初疫情开始时的数量。

然而,在美国天然气产量增长达到能影响价格的水平之前,天然气价格似乎只会向上变化。随着欧美冬季取暖高峰来临,国内外天然气需求飙升或使美国天然气供应面临窘境。

【相关文章】

本文地址:https://www.qubaike.com/hotnews/tz7svdhj.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。