很多年龄偏大的人买重疾险,往往会基于很大的担心是钱交的太多了,如果没有得病岂不亏大发了,而重疾险返本类型的产品,就往往可以弥补这类人心理缺失,但是识别这类产品不足和亮点方法可以从:最早返本时间、疾病定义、保障基础内容多个方面来识别。我们就以这些方法而言,看下平安守护全能两全保险优缺点是什么。

方法一:从产品基本保障内容来看

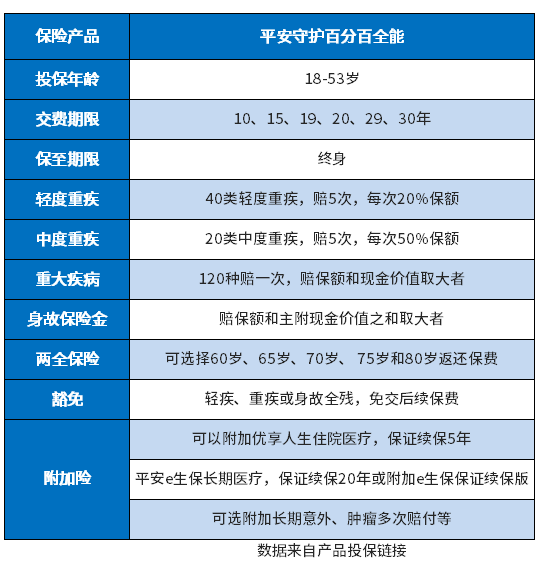

基础的重疾险主流形式是【重疾+轻症+中症】,从产品基本内容中能了解投保规则、赔付多少次、赔付比例、附加条款等信息,以平安守护全能两全保险产品为例:

这款产品保留40类轻症+20类中症+120类重疾+身故保障+两全保障,附加住院医疗+百万医疗险+长期意外+肿瘤多次赔付等。

方法二:从产品的主要卖点是否突出来看

重疾险在市场上实在太多了,内卷严重,常见亮点比如可选责任丰富、保障范围全面、交费价格较低、保障期限可选等,看平安守护全能两全保险优缺点是什么也是如此,以平安守护全能两全保险产品为例:

1、基础保障全面:轻症、中症和重疾保的全面;

2、轻症定义宽松:原位癌单独可保,原位癌和恶性肿瘤轻度可以各赔一次,意味着轻症提高获赔概率。冠状动脉介入手术没有要求首次实施,另外慢性肾功能衰竭只要求90天,其他险种要求180天,相比之下,定义更宽松;

3、医疗险组合强大:附加优享人生住院医疗,保证续保五年+单独投保平安E生保长期医疗,保证续保20年,大小疾病都报销无缝衔接;

方法三:看产品主要不足

了解产品的优劣势,特别是重疾险的,不足也是相当重要的,要做到心中有数才好,看平安守护全能两全保险优缺点是什么,以平安守护全能两全保险产品为例:

1、返还时间比较晚:有些从设计40岁就能返还了,这款产品返还时间要到60岁;

2、返还金额不高:作为一款两全重疾险,这款产品返还金额是100%保费,很多产品达到了120%保费和150%保费;

3、轻症赔付保额低:产品轻疾赔付比例30%、25%,甚至更高,这款产品能赔付比例20%,偏低。;

4、缺少加量赔付特点:不少重疾险针对60岁前发生重疾,可以额外赔付50%-100%,在人生高风险年龄,重疾赔付金额要更高,保障的针对性要更强。

关于平安守护全能两全保险优缺点是什么的内容就介绍到这里了,感兴趣的朋友不妨一起来看看。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/vtksxlfy.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。