这些凭借疫情,收入得到高速增长的企业,挣到了“做一年,活十年”的利润。

作者|旺仔

编辑|程怡

高峰期,中国每天近1亿人做核酸检测,以每管2元的成本估算,中国人每天做核酸检测的支出,就接近2亿元。一年下来,支出几百亿元。

按照市场调查公司BCC的估算,2022年全球新冠检测市场规模超千亿美元。如此广阔的市场,势必会催生出一场财富盛宴。

2022年以4550亿元蝉联中国首富的钟睒晱,旗下企业的核酸检测业务,也是做了贡献的。身价422亿元,成为石家庄首富的吴以岭院士,其创办的以岭药业,凭借连花清瘟胶囊,拿下过几十个涨停板。

资本不会缺席,近期几家提交IPO的核酸检测企业,出现君联资本、达晨创投、毅达创投等投资机构的身影,它们集中在2020年和2021年入股。

这群人凭借时代的偶然,积累了财富。

凤凰网《风暴眼》做过一项统计,国内15家涉及核酸检测业务的上市公司中,2022年前三季度,平均毛利率为59.6%。

其中,不少企业毛利率超过80%。比如,前三季度创造了高达31918.64%增长的九安医疗,它在美国市场上热销的iHealth试剂盒,毛利率为81.66%。以国内业务为主的达安基因、明德生物、硕世生物,毛利率分别高达88.2%、85.6%和81%。

毛利最高的当属中国首富钟睒晱实控的万泰生物,年前三季度的毛利率为89.57%,接近茅台的毛利率。2021年,贵州茅台的毛利率为91.5%。

不过,万泰生物的高毛利主要依靠占收入比重为73.58%的二价宫颈疫苗带动,这款产品的毛利超过茅台,达到92.5%。

万泰生物来自核酸检测诊断的收入为15.6亿元,其中大部分是核酸检测收入,不过,万泰生物未单独公布核酸检测产品的毛利率,只公布了诊断试剂整体毛利率为77.81%。

2022年,钟睒晱以4550亿元的身家蝉联胡润百富榜中国首富。重点在于,很多上榜的企业家,去年处于身价缩水的阶段,钟睒晱不是,他去年增长650亿元身价,个人财富增长17%。钟睒睒也创造了二十多年来,胡润榜中国首富财富的最高纪录。

按照业务流程划分,核酸检测产业链大概划分为三个部分,诊断试剂的原材料提供方,简称为耗材企业,采样人员和诊断机构。

上述毛利超过80%的企业属于产业链的上游,是核酸检测试剂公司,属于原材料提供方。今年以来,全国各地不断下调核酸检测价格,头部试剂公司依然获利丰厚。

诊断机构的毛利居中,维持在50%的范围,A股从事检测业务是迪安诊断和金域医学,毛利率维持在50%左右。

其中,负责核酸采样的企业利润最低,劳动密集行业的通病,利润都不高。

迅猛增长的收入和高毛利率的核酸检测产业,吸引到资本的关注。近期IPO过会的核酸诊断企业,背后站着君联资本、达晨创投、毅达创投等机构。

率先被叫停IPO的翌圣生物,成立于2014年,创始人黄卫华做过程序员,当过销售。公司从2019年起,经历了8次股权结构变动。

资本的流动盛宴,开始于2021年年中,翌圣生物创造了半年内融资3轮,融资价格翻3倍的成绩。

2021年7月,翌圣生物引入新投资者,包括君联惠康、君联安盛、联融致远在内的“联想系”资本,以每股40元的认购价,认购8.88%股份。君联资本董事总经理王俊峰,出任翌圣生物董事。

9月,新股东天津熔肽、惠每康安、海望投资、华赛智康、弘厚康瑞加入,认购价60元。三个月之后,12月,翌圣生物完成准备IPO前的最后一轮融资,引入新股东合立元新、赣州角木蛟、张科禾润、上海襄禧,认购价涨到了每股114.98元,相较于年中的每股价格,翻了近3倍。

两轮新融资之后,“联想系”资本的持股比例被稀释至约8%。

密集融资期间,翌圣生物也搬离了旧地址,乔迁到属于国家级大健康产业战略高地的上海基诺医创园。

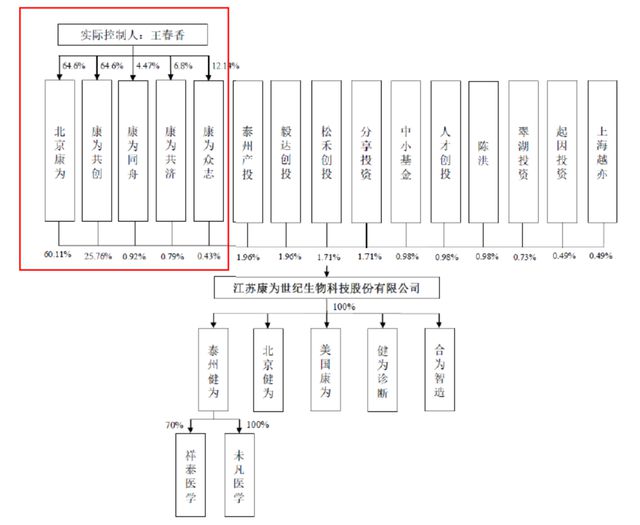

同期提交IPO的康为世纪,主要从事分子检测酶原料、分子诊断业务。创始人王春香,是江苏省2011 年引进的高层次创新创业人才。康为世纪背后站着毅达创投,有江苏国资背景。

2020年8月,王春香分别与投资方泰州产投、毅达创投、中小基金、人才创投、松禾创投、分享投资、翠湖投资、起因投资、上海越亦、陈洪签署投资协议。其中,人才创投、毅达创投、中小基金的基金管理人为毅达基金。

从事蛋白质检测的瑞博奥,背后站着达晨创投。2020年7月,达晨创投旗下的达晨创通、财智创赢、达晨创元投资瑞博奥,持股1.6%。

日前,翌圣生物的IPO被证监会叫停,君联资本失去了重要的退出通道。达晨创投参投的瑞博奥,或许也将面临同样的难题——如何证明业绩增长可持续。它比翌圣生物情况略好一些,新冠检测业务占比41%。而翌圣生物的新冠诊断与检测产品的收入为64.84%,远超生命科学研究领域产品。

同还没退出的企业相比,珠海国资委下属企业格力地产,把握住了好时机。

2020年6月,体外检测领域景气度正持续走高,格力地产通过珠海保联以17.26亿元的价格从LeagueAgent(HK)Limited手上买下科华生物18.63%的股权。

科华生物是做体外诊断领域的上市公司,创建于1981年,行业资历不浅。格力地产称,上述资产收购是公司向生物医药和医疗健康领域布局的重要举措。只不过,这项举措没有持续太长时间。收购将满一年,格力地产将科华生物加价转手。一买一卖之后,挣了2亿元的差价。

图:科华生物相关产品

图:科华生物相关产品

虽然参股时间不长,但科华生物已为格力地产带来收益。受体外诊断市场需求增加,2020年,科华生物实现归母净利润6.75亿元,同比增长233.55%。而在此之前,科华生物已经连续4年,业绩没什么变化,维持在2亿元左右的水平。

生物基因、生物医药行业,通常给外界的印象是长研发周期和高研发投入。不过从人员薪资来看,研发人员的平均薪资,远不如销售人员。

比如,从事分子诊断的硕世生物,2021年年报显示,公司有研发人员164人,销售人员178人。研发人员的平均薪酬为26.34万元,销售人员的平均薪酬150.91万元。

主业做体外诊断的达安基因,2021年研发人员790人,销售人员650人。研发人员平均薪资约20.9万元,销售人员平均薪酬为105.76万元。

销售费用猛增的情况,也出现曾经想要冲击IPO的翌圣生物身上。

招股书显示,2019—2022年上半年,翌圣生物的销售费用分别为2238.19万元、3281.66万元、5661.86万元和4693.63万元,占当期营业收入的比例分别为22.87%、17.62%、17.61%和23.37%。其中,2022年上半年销售费用率创2019年以来新高。

这些核酸检测产业链上的企业,另一现状便是应收账款多。

冲刺IPO阶段的瑞博奥,报告期内末,公司应收账款账面价值分别为1142.64万元、1438.07万元、4191.19万元及5028.28万元,占各期营业收入的比例分别为 9.49%、10.63%、14.76%及 38.26%。

同样冲击IPO的体外诊断平台菲鹏生物,应收账款也是一路走高。招股书显示,2018年到2021年上半年,应收账款为7910.87万元、8975.83万元、1.7亿元和2.7亿元,占当期营业收入的比例分别为37.86%、33.00%、16.78%和25.68%,应收账款占比较高。

不过,应收账款占比较高的,还属第三方核酸诊断企业。

其中,迪安诊断2022年前三季度的应收账款高达107亿元,同期营收156.亿元。回款称不上及时。另一家核酸检测企业金域医学,前三季度的应收账款74.33亿元。不过,其2022年前三季度经营现金流净额为13.3亿元,相较迪安诊断的0.53亿元,回款情况好很多。

能收回真金白银的资本,才算是优质资产,不然,只是挂在账面上的富贵。过几年变成坏账,计提抵消掉了。

这些凭借疫情,收入得到高速增长的企业,挣到了“做一年,活十年”的利润,但是然后呢?就像它们在招股书中写的:由新冠疫情带来的业绩大幅增长具有一定偶发性,若新冠相关产品未来销售收入大幅下降,公司未来经营业绩亦存在大幅下滑的风险。

这样的企业,应该上市吗?

【相关文章】

本文地址:https://www.qubaike.com/hotnews/w5xe0dt3.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。