中国基金报记者 南深

9月13日,代工充电宝起家的“便携储能第一股”华宝新能发行结果出炉,遭到近两成散户弃购,不少股民担心破发。

华宝新能发行定价每股237.5元,中一签需缴款11.88万元,创下了今年以来新股发行价之最。此次发行市盈率84.6倍,募资高达55.95亿元,超募7倍多。本次网下投资者也有一家私募弃购8.5万多元,这样合计约5.25亿元的弃购金额对应的221万股新股,将由保荐人华泰证券包销。

在此前的上市发行公告中,华泰证券对发行定价给出了七条合理性说明,包括“所处行业市场空间广阔”“战略布局优势”“家庭储能第二增长曲线”等。华宝新能大概率将在本周登陆创业板。

超5亿资金弃购

部分股民担心破发

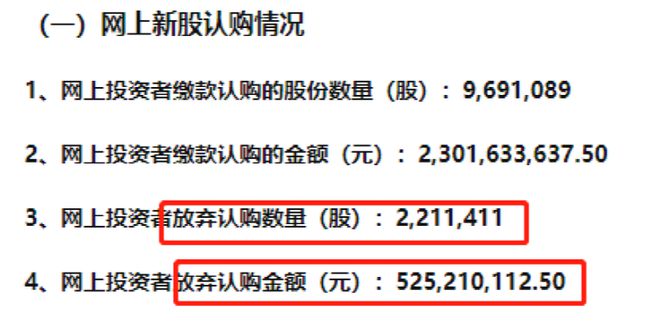

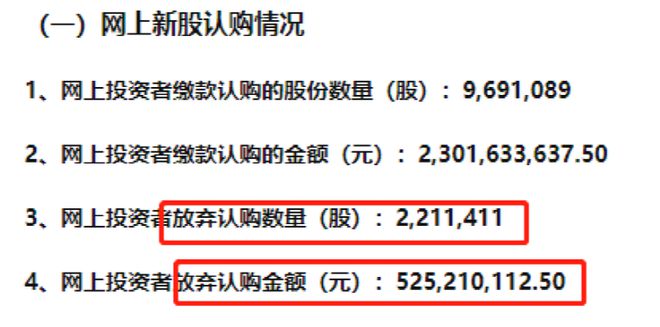

根据华宝新能这份首次公开发行股票并在创业板上市发行结果公告,本次发行价为237.5元/股,发行数量为2454.17股,全部为新股发行,无老股转让。

回拨机制启动后,网下最终发行数量为1263.92万股,占本次发行数量的51.5%,网上最终发行数量为1190.25万股,占本次发行数量的48.5%。回拨后本次网上发行中签率为0.0213749530%,有效申购倍数为4678.37286倍。

但这么低的中签率,实际发行却有接近两成的散户弃购。具体来看,网上新股放弃认购数量221.14万股,放弃认购金额5.25亿元,占到网上发行新股数量和金额的约18.5%。

东财股吧不少网友认为定价太高,担心破发而弃购。也有的网友称可能是缴款额太高,达到近12万元,散户没钱缴款不得不弃购。

值得注意的是,本次网下发行也有一家私募机构“上海健顺投资管理有限公司”选择弃购,但数量极小,涉及股份358股,涉及金额8.5万元。

根据发行方式,此次网上、网下投资者放弃认购股数将全部由保荐机构(主承销商)华泰证券包销,包销股份的数量为221.18万股,包销金额为5.25亿元,保荐机构包销股份数量占本次发行股份数量的比例为9.01%。

上半年业绩增速仅2.2%

能否撑起84.6倍估值?

不管弃购是什么原因,华宝新能发行价高而业绩开始变脸是不争的事实。

招股书显示,华宝新能的主营业务为锂电池储能类产品及其配套产品的研发、生产及销售,主要产品包括便携储能产品、太阳能板、充电宝。便携式储能又称“大号充电宝”“户外电源”,主要应用于户外出行、应急备灾等场景,可为烤炉、电饭锅、照明设备等短时供电。

东财choice数据显示,今年以来,发行价超过百元的高价新股有14只,其中仅纳芯微的发行价超过200元,为230元/股,而华宝新能此次237.5元的发行价直接夺魁。

实际上华宝新能不仅是今年以来最贵新股,在整个A股发行史上也能排到前五。此前,A股发行价最高的依次是禾迈股份的557.8元/股,义翘神州的292.92元/股,石头科技的271.12元/股,福昕软件的238.53元/股。

华宝新能此次发行市盈率为84.6倍(参考行业市盈率仅37.2倍),以发行价计市值将达到228亿。华宝新能本次IPO计划募资6.76亿元,但最终募资净额却高达55.95亿元,超出了拟募资额7.28倍。这意味着公司一上市就手握近50亿的超募资金,即便按四大行最新的一年期存款利率1.75%计算,利息一年就8000多万元,而公司上半年净利润也才1.6亿元。

值得注意到的是,与不少新股类似,拿下IPO通行证的华宝新能业绩从2021年开始逐级变脸。

2019年、2020年,公司营收增速分别高达55%和235%,净利润增速更是高达惊人的692%和541%。进入2021年,营收仍有116%的增速,但净利润增速跳水至19.46%,不到前两年的零头。进入2022年,上半年营收增速进一步降为35%,净利润增速则仅有个位数,录得2.2%,如果扣除非经常性损益,则业绩已经是负增长,为-2.57%。

华泰证券给出七点理由

发行费用2.34亿元

在此前的上市发行公告中,华泰证券就本次发行的定价合理性给出了七点理由:

一是更公司所处行业市场空间广阔。其称“根据中国化学与物理电源行业协会的报告数据,预计到2026年市场规模将达到882.3亿元,年均复合增速还将维持65.72%,便携储能行业将继续维持快速增长趋势”。

二是公司的自主品牌及营销优势。“公司打造的“Jackery”和“电小二”两大自主品牌在Google、亚马逊、日本乐天、日本雅虎、天猫、京东等搜索引擎或电商平台的便携储能产品关键词的检索热度最高。”

三是研发与技术优势。“在便携储能产品领域的软硬件电子设计、安全管理设计、结构设计等方面掌握多项核心技术,公司已取得境内外专利合计254项。”

四是M2C经营模式优势。“公司线上销售领域主要采取生产厂家直接对消费者提供产品,集研发、生产、品牌、销售于一体的全价值链的经营模式(M2C模式)。”

五是产品质量及设计优势。

六是战略布局优势。

七是家庭储能带来第二增长曲线。

根据此前披露,华宝新能本次发行费用高达2.34亿元,其中大头便是承销保荐费。

编辑:舰长

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

【相关文章】

★ 最牛板块火了!一批高成长股砸出深坑,明年预期市盈率最低个位数

本文地址:https://www.qubaike.com/hotnews/wv3g4tu7.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。