撰文 / 陈畅

编辑 / 杨洁

一年卖出9亿元夫妻肺片后,紫燕百味鸡登陆资本市场,成为卤味赛道上第四家上市公司。但这也意味着,原来的卤味鸭货“三巨头”,也在面临新兴势力的挑战,卤味江湖不再只是“鸭子”的天下了。

卤味千亿市场,要重新“排座次”了。

9月底,佐餐卤味品牌“紫燕百味鸡”母公司紫燕食品在上交所敲钟上市。上市首日股价大涨超44%,触发临停。截至10月8日,紫燕食品收报31.94元/股,总市值131.59亿元。

紫燕百味鸡在广大消费者眼中并不陌生。它在全国150多个城市开出了超5000家店铺,在不少城市的街头巷尾随处可见,其中售卖的主要产品为夫妻肺片、百味鸡、藤椒鸡等卤制食品。

公开资料显示,2021年公司实现营收30.92亿元,其中招牌产品“夫妻肺片”贡献了9.33亿元,占比超三成,因此,紫燕食品也被称为“夫妻肺片第一股”。

在紫燕食品上市之前,资本市场并不缺卤味席位。从消费场景上来看,卤味分为佐餐和休闲卤味两大细分市场,2012年上市的煌上煌、2016年上市的周黑鸭及2017年上市的绝味食品均属于后者,且产品以鸭脖为主,被称为卤味鸭货“三巨头”。

其中,绝味鸭脖作为唯一一个“万店”品牌,2021年营业收入达65.49亿元,净利润为9.81亿元。其余两家公司中,煌上煌2021年营收为23.39亿元,净利润为1.44亿元;周黑鸭年营收为28.7亿元,净利润为3.42亿元。

卤味上市公司“三国杀”演变为四家。从营收规模上看,紫燕百味鸡已仅次于绝味食品;门店数量也已遥遥领先于周黑鸭和煌上煌;作为佐餐卤味赛道的第一家上市公司,它更是跳出了“鸭圈”。而在紫燕之后,山东德州扒鸡股份有限公司(以下称“德州扒鸡”)也对资本市场发起了冲击。

卤味江湖,又将面临重新洗牌了。

夫妻肺片三年卖了25亿

1989年,一家名为“钟记”的卤味店在江苏徐州开业。它的第一代创始人钟春发夫妇用一款“钟记油烫鸭”征服了当地居民的味蕾,短短几年时间,“钟记油烫鸭”就发展出了十几家连锁店。

等到了1996年,本在三尺讲台工作的钟春发之子钟怀军为了继承家业,放弃了原本的工作,接过了公司经营的职责。为了向父亲展示自己的能力,钟怀军带领公司进军300多公里外的南京市场。

做出这个决定之前,钟怀军大概没有听说过“没有一只鸭子能活着走出南京”这句俗语。南京人的胃口,早就被久负盛名、有着两千多年历史的“金陵盐水鸭”牢牢抓住,“钟记油烫鸭”开局并不顺利。但钟怀军没有气馁,而是对公司进行了大刀阔斧的改变,先是更名“紫燕”,此外还调整了产品定位,不再只专注于鸭子,而是开发出了油而不腻、清爽可口的“百味鸡”以及四川经典名菜“夫妻肺片”等多款新品。

这些新品类一经问世便大受欢迎。尤其是夫妻肺片,至今仍挑起了公司的营收“大梁”,据招股书显示,2019年至2021年三年中,累计销售额超25亿元。

2021年紫燕百味鸡主要产品销售收入占比,图/公司招股书

一款夫妻肺片,也无意间使得紫燕食品得以避开了“卤味三巨头”的锋芒。

按消费场景划分,卤制食品主要可分为休闲卤制食品与佐餐卤制食品。其中,休闲卤制食品头部品牌有煌上煌、绝味食品、周黑鸭三家上市公司,它们的共同点是都擅长做鸭子品类,据公司财报,绝味食品、周黑鸭、煌上煌的鸭货类产品往年的收入贡献均超过50%。

而紫燕食品所在的佐餐卤制食品赛道中,主要是指在正餐之间、社交以及体育活动等场景作为零食享用的食品,不同于休闲卤味头部品牌主要以鸭脖及其他鸭副产品为主,佐餐卤味的品类分布相对均衡,其中的主要品牌包括紫燕百味鸡、卤江南、廖记棒棒鸡、留夫鸭、九多肉多等。

截至2022年8月,紫燕百味鸡终端门店超过5300家,市占率达到2.6%,无论是门店数量还是市占率都稳居佐餐卤味领域第一,是名副其实的细分行业老大。主要品牌中,紫燕百味鸡的门店多集中在江苏、上海、安徽、山东、湖北和川渝区域,廖记棒棒鸡的门店主要在川渝和湖北,卤江南和留夫鸭门店大多集中在江浙一带,九多肉多主要分布在河南,紫燕的区域覆盖优势也非常明显。

据《2021卤制品行业消费趋势报告》,目前国内佐餐卤制品市占率约占六成,高于休闲卤制品。紫燕食品也提到,佐餐卤制食品面向家庭餐桌,相对于休闲卤制食品来说更注重“复购率”,这些都是利好品牌的因素。

拓店野心:向星巴克的“1年千店”看齐

卤味公司们,都在加快拓店的脚步。

目前的上市卤企中,绝味食品和煌上煌早早走上了加盟模式之路,大力扩张。其中,绝味食品堪称是其中的开店“王者”,截至2021年,其旗下门店已多达13714 家;同期的煌上煌开了4281家门店。

与其他两大卤味鸭货巨头相比,周黑鸭一开始坚持自营高端化的策略。但在直营模式下,公司要承担更大的成本投入,资产模式较重。2018年,周黑鸭的净利润为5.4亿元,同比下降29.09%,被刚上市一年的绝味食品反超;2019-2020年,其净利润进一步下降为4.07亿元和1.51亿元。

在此影响下,周黑鸭在2019年逐步开放发展特许经营模式。2021年,在坚持了自营模式17年后,周黑鸭正式升级特许经营模式,全面开放单店特许加盟。截至2021年底,周黑鸭门店数量从上年的1755家增加至2781家,一年间增加了1026家;其中,特许经营门店总数为1535家。

2019年11月,湖南长沙,并排而开的绝味鸭脖、周黑鸭专卖店。图/视觉中国

在开店的竞赛中,紫燕食品也并未落后。

紫燕食品从2016年起,就确立了“公司-经销商-终端加盟门店”两级销售模式。该模式下,公司总部不直接对接加盟商,而是在中间多了一个“经销商”的角色。

经销商与紫燕的利益是深度绑定的。其向紫燕总部买断产品,自行设立或发展下游的终端加盟门店,并履行对加盟门店的日常监督管理职责。在这个过程中,紫燕食品对经销商及其终端加盟门店不具有控制权,各经销商及终端加盟门店实行独立核算,自负盈亏。

这意味着,紫燕把拓店的权利和压力完全下放给了经销商,甚至连经销商给加盟商销售产品的价格都不做干涉,只要自己卖给经销商的商品“不亏”就可以。紫燕与终端加盟店之间的业务关系,只有品牌授权使用以及产品配送。

紫燕食品认为,这种两级销售网络的建立,有利于降低公司自行开发终端加盟门店在时间、成本上的不确定性以及对终端渠道的管理复杂度,对公司降低运营成本,集中优势力量完成产品研发、质量控制及供应链管理,实现公司业务规模的快速拓展具有一定帮助。

紫燕对经销商的选择很讲究,多从离职的区域管理团队核心人员中筛选。紫燕也出手“大方”,制定了多种折扣及返利政策,鼓励他们积极开拓市场,增加进货量。2019-2021年中,公司折扣及返利金额分别为1.02亿元、2.12亿元和2.22亿元,占营业收入的比例分别为 4.21%、8.11%和 7.17%。

结果证明,紫燕的策略效果可观。2008年,紫燕食品门店数量突破1000家,2018年门店数量突破2000家,从1000家做到2000家店用了10年时间。之后,紫燕跑马圈地的速度就骤然加快,到2019年的短短一年内,门店数量提升到超过3000家,并在2020年超过4000家,2021年突破5000家。截至2022年8月,紫燕的营销网络遍布华东、华北、华南、华中等区域,全国加盟及直营门店已突破5300家。

2019-2021年期间,紫燕食品以经销为主的连锁经营模式获得的收入,在总营收中占比已超过九成。2021年,紫燕食品前五大经销商贡献了当年营收的62.11%,平均每个经销商拥有约51家门店。

接下来,紫燕食品的目标是冲刺1万家门店。2019年10月,紫燕食品副董事长桂久强在一次活动中公开表示,紫燕食品的目标是,要和星巴克一样“每年开1000家店,到2025年的时候,大约开到10000家左右”,并称这“不是很难实现的目标”。

对此,华西证券发表观点表示赞同,“紫燕门店区域集中度较高,主要集中在华东区域,下沉市场仍有巨大的空白市场规模和盈利增长空间,根据门店分布测算,预计公司门店至少还有10000家以上的增长空间。”

紫燕食品的“万店”目标,直指绝味食品。但连锁产业专家、和弘咨询总经理文志宏也表示,这两大品牌目前仍不在同一细分市场中,紫燕在短期内不会对绝味食品构成直接威胁;但绝味食品还在不断扩大生态布局,未来它们或许也有可能产生交集,进而发生竞争。

值得一提的是,紫燕食品的毛利率水平在同行中并不算高。2019-2021年三年中,根据Wind数据显示,周黑鸭的销售毛利率基本都在55%以上,绝味食品和煌上煌的毛利率均在31%-38%之间,而紫燕食品的综合毛利率最高也只有26%。

紫燕食品将其原因归结为,公司需要给经销商一定的毛利空间,以及受到了近年来原材料价格波动影响较大。

同时,紫燕食品的研发费用也较低。2019-2021年,公司研发费用率分别为 0.46%、0.38%和 0.25%,均低于同行业公司研发费用平均值。

卤味市场打破“鸭圈”

卤制品市场的竞争越发激烈了。艾媒咨询的数据显示,2018年至2021年,中国卤制品行业规模年复合增长率达到12.3%,预计2023年将达到4051亿元。

但卤味市场集中度仍然较低,绝味食品、煌上煌、周黑鸭、紫燕食品及久久丫头部五大品牌的市场份额加起来才达到20%左右,这意味着,行业尚未饱和,其他品牌发展仍存巨大潜力,“卤味三巨头”盘踞的市场格局,存在着被打破的可能。

靠夫妻肺片发家的紫燕百味鸡上市,也意味着休闲卤味品牌们将接受新的挑战:此后,卤味赛道再也不是被“鸭子”统治的江湖了。

“紫燕上市至少目前对整个卤味行业来说是有积极作用的。目前卤味已呈现出了佐餐卤味、休闲卤味、热卤等细分化趋势,且还在扩充,未来那些没上市的企业将更受资本关注。”文志宏向《财经天下》周刊表示。

在维持已有产品市场地位和拓店步伐的同时,紫燕食品试图通过增加品类的方式提高市场竞争力及扩大品牌影响力。

公司表示,未来将结合区域化饮食特色和消费者偏好,改良现有技术和工艺,持续开发具有核心竞争力的新品,为消费者提供多样化的佐餐美食。

今年5月,在部分紫燕百味鸡的门店里,最新上市了凉拌猪头肉、五香鸡边腿、双椒鱿鱼须、双椒鱿鱼四大品类。

紫燕食品认为,随着新零售时代的来临,下游消费市场对卤制食品产品的品质、品类、口味、应用等方面的要求趋于多样化、复杂化,为了迎合这种需求,越来越多卤制食品的新品上市周期在不断缩短,加快了市场变化的节奏。

因此,紫燕食品在财报中表示,“卤制食品企业是否拥有良好的新品研发能力,是否能够真实、全面、准确、及时地了解各类消费者的需求,并据此调整自身的研发策略,正成为卤制食品行业的主要壁垒之一”。

至于上市后,紫燕食品会不会将触角伸到休闲卤味市场,在文志宏看来,并不一定。“直接和巨头正面竞争存在一些难度,毕竟产品定位不同,而且门店选址也不一样,紫燕多偏向于在社区或菜市场等地开店,绝味、周黑鸭等的门店则多开在客流量较大的商业区里。”

佐餐卤味赛道上,紫燕食品上市的同时,百年老字号德州扒鸡也在筹备IPO。不少消费者对它的印象,还停留在早年的“火车礼品”上,但实际上,它从2019年起就推出了子品牌“鲁小吉”,开卖扒小鸡、鸡爪、鸡腿、鸡翅、鸡胗等休闲卤味零食,2021年开始,德州扒鸡还和部分头部主播合作,推出了手办、盲盒等周边产品。

截至2021年年底,德州扒鸡营收为6.87亿元,直营和加盟门店数量为553家。德州扒鸡董事长崔贵海曾提出,公司的下一个十年目标是,“做成一个年销售50亿元、利润8亿元的百亿市值公司”。

近几年来,卤味赛道的风向已经发生了改变。长期以来,佐餐卤味品牌的发展速度要慢于以鸭货三巨头为代表的休闲卤味;紫燕百味鸡和德州扒鸡等佐餐卤味品牌的地域性也较强,品牌扩张程度有限。

但休闲卤味的市场容量本就小于佐餐卤味,更何况其中已经拥有了三家上市公司,竞争早已趋于白热化。消费者的口味,也越来越趋于多样化,在前不久,“年轻人为什么不爱啃鸭脖了”还出现在了微博热搜上。

“三巨头”的发展步伐也已经慢了下来。2022年上半年,绝味食品“增收不增利”,实现营业收入33.36亿元,同比增长6.11%;但归母净利润只有9859.27万元,同比下降80.36%。周黑鸭今年上半年总营收为11.81亿元,同比下降18.7%;净利润为1837.7万元,同比下滑92%。煌上煌营收11.82亿元,同比下滑15.98%;实现归母净利润7991.55万元,同比下滑46.70%。

卤味三巨头们,也开始谋求发展“鸭子”之外的品类。

周黑鸭在2021年推出了五香鸭脖、虎皮凤爪、素菜、水产、鸡副等产品,全年新品贡献收入超5亿元。公司还紧抓小龙虾“蓝海”,在2022年半年报中透露,已成功建立了鸭类产品以外的新一代爆款大单品——虾球,该产品上半年单月最高销量突破100万盒。

煌上煌在2021年推出了麻辣去骨鸭掌、柠檬凤爪、藤椒牛肉片、麻辣牛肉条等系列个性化新品共计100余种,并在2022年上市了重磅新品手撕酱鸭,称其不仅可佐餐,同时还适合办公商务、朋友聚会、出游露营、追剧电竞等诸多休闲场景。

绝味食品围绕着鸭脖不断做出新文章,在去年联名小红书卖起了“小红鸭摇摇杯”,消费者可选定酱料包,和经典鸭脖DIY出自己喜欢的口味。今年9月起,其“韩式火鸡味鸭脖”的宣传海报相继在各大门店挂出,同样引起消费者注意。

图/视觉中国

此外,卤味市场上也迎来了新生的“后浪”们。一批新锐品牌如王小卤、热卤食光、卤味觉醒、麻爪爪、菊花开、馋匪、盛香亭等品牌获得了资本的青睐,仅仅2021年一年,卤味觉醒、卤林传奇、菊花开等先后获得融资,融资金额最高达上亿元,投资方中不乏红杉中国、经纬创投、源码资本等知名机构。

新锐品牌们也比它们的“前辈”更了解如何利用社交媒体进行品牌宣传,同时,它们在品类上也更创新和细分了。典型品牌如王小卤,定位于卤味鸡爪零食这一细分品类,主要通过线上渠道销售,在2021年,该品牌仅虎皮凤爪一款产品的年销售额就已经超过了7亿元,复购率超过20%,“王小卤”也几乎成为年轻人眼里“虎皮凤爪”的代名词。

热卤食光、盛香亭、研卤堂、卤大妈等品牌则定位于“新式热卤”,在品类上大胆创新。

热卤食光是业内唯一一家把“鸭血肥肠”做成爆品的品牌;研卤堂则专研“香糯热卤”,并拥有招牌菜“虎皮糯爪爪”;卤大妈的特色在于卤汁,官方宣传称“使用了30多种中草药,用农夫山泉慢炖4小时,辣度温和有回甘”;盛香亭创始人廖宗毅曾强调,品牌一开始就是采用互联网思维做餐饮,用只有在火锅中才会吃到的虾滑做成了“一米虾滑”特色卤味。

新锐品牌们也纷纷涌入年轻人喜欢逛的商业圈,其中热卤食光许多门店开在上海最好的一线点位和核心商务区,盛香亭则有高达80%的门店开在大型商超里。

面对新兴势力的冲击,卤味传统品牌们也不会坐视。

各大头部品牌也在向“年轻化”转型。紫燕食品表示,上市募资中有14%将用于品牌营销,加强对年轻消费群体的触达。周黑鸭从2020年起全面布局短视频和线上直播渠道,2021年共开启了3000多场直播。同时,周黑鸭在开放加盟后,还进一步锁定了社区店模式,布局下沉市场。

煌上煌也加强了对线上业务的布局,其在淘宝、天猫、京东、拼多多、有赞商城、抖音、快手小店、云集、唯品会等平台上都有购买渠道,2021年线上销售额占比提升至21.04%。

绝味食品也在2021年正式提出品牌年轻化战略,通过事件营销、IP联动、线下营销等动作,和年轻消费者沟通互动。

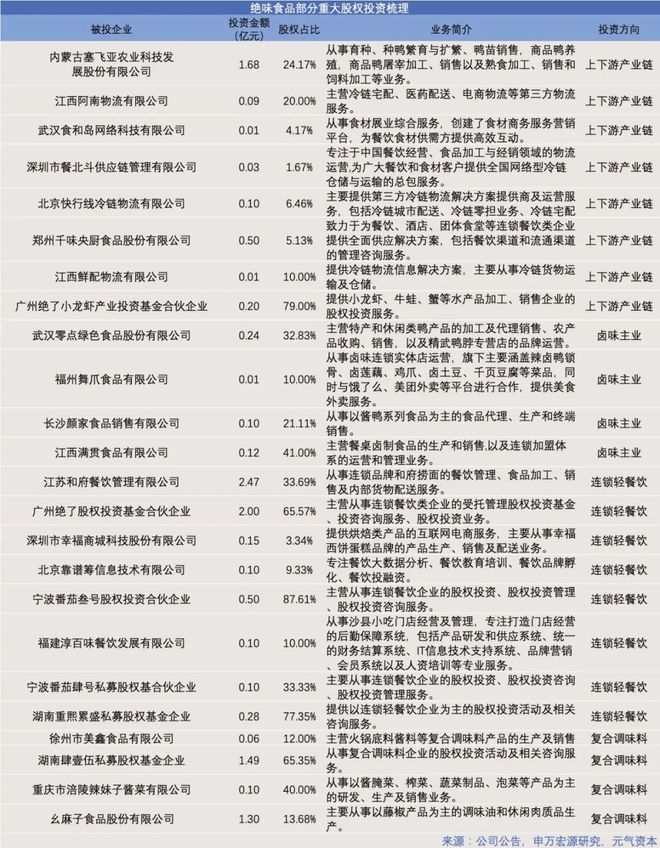

此外,绝味食品还积极跨界,开辟“新战场”。公司通过旗下网聚资本等多个基金布局餐饮版图,投资标的涵盖了连锁餐饮、卤制品、供应链、调味品等多个细分方向。网红热卤品牌盛香亭、武汉精武鸭脖子品牌我馋鸭脖、中式面食品牌和府捞面、中式简餐品牌犟骨头排骨饭,以及巴奴毛肚火锅、上市公司千味央厨、已提交招股书的“藤椒油老大”幺麻子背后,都有绝味食品的身影。

2021年,绝味食品共获得投资收益2.24亿元,占公司净利润的17.19%。

绝味食品部分投资梳理,图/元气资本

相较于过去的“档口生意”,卤味赛道目前已是“诸侯混战”,也有了更大的想象空间。但这也意味着,企业想要冲出市场重围的难度,也越来越大。紫燕食品已夺得了佐餐卤味赛道上市的先机,但在未来卤味市场的长期竞争中,这还只是开始。

【相关文章】

★ 1年卖掉近10亿元夫妻肺片!又一卤味巨头将A股上市,门店超4700家!本周打新来了

★ 3年被罚11次!靠做鸡征服中国的老字号,被“自己人”坑惨了

★ 煌上煌做着网红梦

本文地址:https://www.qubaike.com/hotnews/x5otymp9.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。