城市补充医疗险,已经有很多城市都覆盖到了,且老百姓认知深,加上价格友好,公益性较强的特点,一度成为现象级的健康产品。虽然市场上的惠民保多如牛毛,但是细致看还是有本质差异,辨别一款惠民保是否值得买,方法有不少,比如说方法一看既往症限制,方法二了解保障内容的完整性,本期就以首都北京的惠民保为例,看下北京普惠健康保2023值得买吗,如果你也感兴趣,不妨一起来看看。

方法一:看保障内容的完整性

许许多多的城市惠民保,有些是政府、保险公司、保险平台三方合作的,有些是纯粹的保险公司提供的商业医疗险产品,但是从过去几年惠民保保障责任上看,较为完整的情况为:

1、承保内容上:肯定是越接近百万医疗险越好,核心保障是特效药和医保目录内外住院;

2、报销比例上:通常都是80%左右;

3、免赔额上:一般覆盖了三项责任,每项2万元免赔较为多见,也有些产品特效药0免赔。

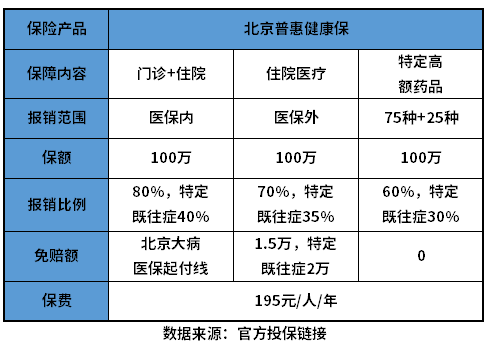

看北京普惠健康保2023值得买吗,保障内容很关键,以北京普惠健康保2023款产品为例:

医保目录内外住院费用都提供,且对比同类产品而言,其他产品都是20-30类特效药保障,这款产品提供了特定药品100类,0免赔,相对比较人性化。

方法二:看既往症限制

很多惠民保是否值得买,其实是要看公益性的,就是我们说的既往症要求,这有些产品虽然不限既往症投保,可以参保,但是既往症一律不赔偿,实质投保意义缩水,会影响理赔。

了解北京普惠健康保2023值得买吗,也要看既往症的要求,这款产品有一定既往症要求,但是针对医保内住门诊+住院、医保外住院、特定院外抗癌药都有一定赔付,不过与健康体参保不同,依次扣除免赔后,报销:40%、35%、30%。

其中既往症的种类有恶性肿瘤、慢性肾功能不全、冠心病、慢性阻塞性肺病、系统性红斑狼疮5类疾病。

方法三:看产品整体的卖点

惠民保本身就比百万医疗险公益性要强,但是要产品特色鲜明,就要体现在以下方向上,比方说:

1、保障责任上:俗话说“油多不坏菜”,保障责任越丰富越好,除了基础的医保目录内外和特效药保障外,如果还能拓展质子重离子医疗、CAR-T医疗就更好;

2、免赔报销保障上:最后是1万元免赔,报销比例至少80%以上;

2、既往症上:放宽要求,最好是和正常参保人一视同仁,报销比例一样;

3、方便性上:政府监管和指导,医保卡个体参保,一站式理赔。

如果能达到这些方面,这款产品就值得买,实际上可以惠及更多人。

以北京普惠健康保2023款产品为例:

核心保障责任比较抗打,但是报销比例不算搞,最低是60%,但是较为人性化,大病患者(既往症)投保报销比例会降低,可是医保卡能个体支付,还可以。

关于北京普惠健康保2023值得买吗的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/xhf6q8i7.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。