买理财保险不外乎就是补充养老,养老品质,看病买药护理都有闲钱,降低老年顾虑。但凡有点理财意识的投资者都很十分清楚,高回报伴随着高风险,如果权衡保险开门红安全理财如何的话,方法可以看:承保单位是否正规、产品究竟预期如何,多久开始领取钱的。我们就从这些方向出发,看下鑫享未来安全性怎么样,感兴趣的朋友不妨一起来看看。

方法一:看承保单位是否正规

不论是重疾险也好,还是百万医疗险也罢,或者理财开门红保障计划,通常是只要保监会批准上市的人寿险公司,是不用质疑安全性的。

但是如果公司经营不稳定,偿付能力一般,虽然长期保险产品不用担心,但是波动到的是万能账户,而保险开门红产品通常是本质上就是年金险加一个万能账户,万能账户又是看未来实际结算利率才能看到预期收益的,因此承保公司实力强不强,直接导致预期收益好不好。这是权衡安全性的一个指标。

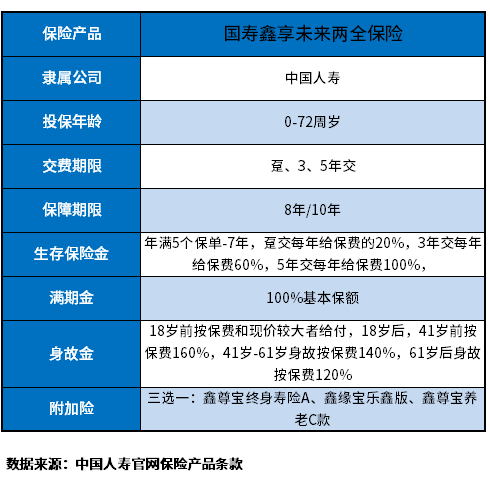

看2023国寿开门红计划--鑫享未来安全性怎么样,其实还是要拿鑫享未来产品来说,承保公司是中国人寿,详情如下:

1、净利润:行业第二;

2、保费收入:多年来蝉联第一;

3、万能账户:下有保底,上不封顶,演示利率压根虽然只是参考,真正写进合同的那叫保底利率,国寿的三款是2.5%,但是附加鑫尊宝终身寿险A款,以往的实际结算利率达到了4.6%--5%,还是可以的。

也就是说看鑫享未来安全性怎么样,本质就是客户缴纳一定的保费购买年金险;然后每年会返还一笔生存金;这笔钱如果不用,就可以直接转入到万能账户,相当于把钱存在里面进行复利计息。加上国寿是央企、龙头老大等特征加持,安全性上无需过多杞人忧天;

方法二:看产品究竟预期收益如何

衡量产品安全性的方式,理财保险最终还是看产品预期收益,万能账户的利率对于收益的影响是非常大的,因为实际结算利率是不确定的,但是为了能大概知道收益和回本速度。

看鑫享未来安全性怎么样,也是如此,我们以鑫享未来两全保险为例:

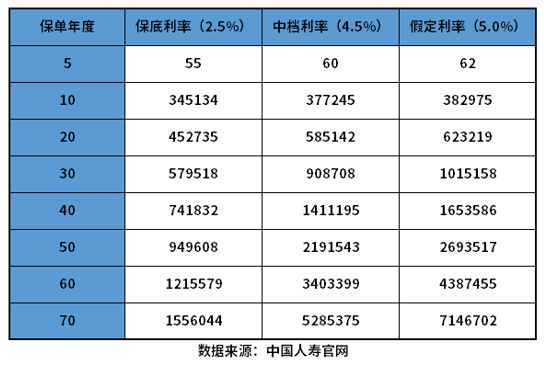

1、看图:

2、示例:

30周岁成年男性,买3年主险鑫享未来保8年,每年放10万,附加险搭配鑫尊宝终身寿险A款保障终身,我们预计演示一下保底利率2.5%、中档利率4.5%、以及实际以往结算利率5%基础上,这款产品的现金价值:

由于主险本身是8年或者10年保障结束,那么8年或10年是肯定资金回笼的。假设70岁身故,预计八九不离十能够给到的是74.18万,比较大可能性是领取到141.11万。也就是经过40年的滚存,是累计保费本金的4.7倍(以上均为演示,以实际情况为准)。

关于鑫享未来安全性怎么样的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/y8gxwdh1.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。