(原标题:天齐锂业前三季净利同比增超20倍 股价为何反跌?)

财联社10月17日讯(编辑 胡家荣)天齐锂业(09696.HK)开盘即小幅下挫。截至发稿,该公司跌4.78%,报收58.8港元。

注:天齐锂业H股走势

而同在A股上市的天齐锂业同样也是调整,该公司跌3.79%。

注:天齐锂业A股走势

令天齐锂业今日走低,与公司在上周五发布公告有关。

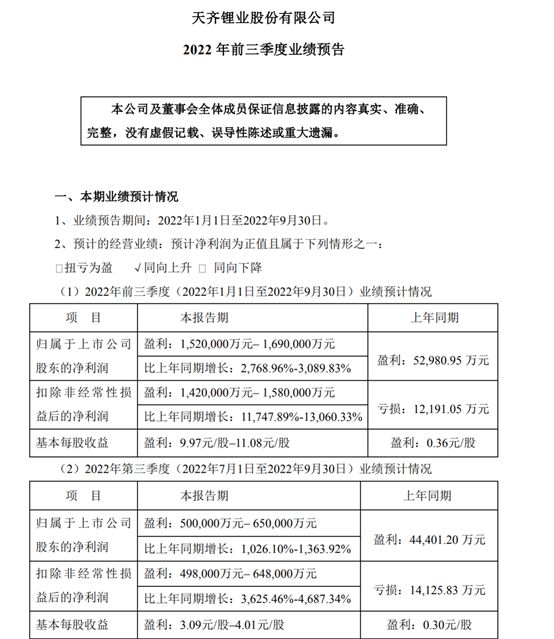

根据公告,天齐锂业预计前三季净利152亿元–169亿元,同比增2769%-3090%;第三季度净利润70.46亿元–80.46亿元,同比增长567.19%-661.88%。

注:天齐锂业财务数据表现

从以上来看,着实属于利好,天齐锂业前三季度业绩创出历史最好成绩,但根据其一季度和二季度业绩数据,两报告期净利润分别为39.36亿和80.69亿,所预估的三季度净利润低于二季度的数值,这也令市场担忧加剧。

锂价持续走高 机构称长期锂价有坚实基本面支撑

锂价持续走高,根据上海钢联发布数据显示,部分锂电材料报价上涨,电池级碳酸锂涨4000元/吨,均价报53.15万元/吨,工业级碳酸锂涨5000元/吨,均价报51.55万元/吨,齐创历史新高;氢氧化锂涨3500-4000元/吨;三元材料涨2500元/吨。

相关报道指出,伴随着锂矿盈利周期的到来,矿企逐步扩产复产,行业供给情况有望改善,锂盐产品价格持续高位或将面临改观。

同时澳洲Pilbara锂精矿第九次拍卖在9月底落锤,当时锂精矿最终成交价6988美元/吨(5.5%品位,FOB德黑兰港),折合6%品位的中国到岸价为7713美元/吨,高出上一次拍卖价10%,再度刷新历史纪录。

华安证券在研报中指出,新能源车动力电池、锂电储能相关产能将来有望在需求驱动下继续向上打开空间,预计2021-2023年,锂供给短缺为1.1/0.5/0.5万吨 LCE,锂供需预计处于紧平衡状态。不断攀升的矿权收购价及白热化竞争也凸显了全球锂资源的稀缺性,中长期锂价高位持续性有坚实基本面支撑,产业链利润上移。

【相关文章】

★ “镍王”旗下首个IPO港交所递表:背靠青山能挖出金山银山?

★ 逾200家深市公司发布三季报预告 超九成预喜 锂电龙头业绩增长强劲

★ 拆解新能源车产业“利润链”: 锂盐傲视群雄 隔膜“闷声发财”

本文地址:https://www.qubaike.com/hotnews/yrj6loac.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。