养儿不防老,有理财手段才防老。这是目前很多人的感悟。养老是不可不谈的话题,随着国内老年生长率不断提升,看理财保险有必要买不买的方法很多,主要体现在保险利益确定性、有无接通养老社区、搭配万能账户实际利率是否高等多个方面,我们以中国人寿的产品为例,看下国寿鑫瑞年年有必要买吗,感兴趣的朋友不妨一起来看看。

方法一:从保险利益确定性角度看

投保以后固定返还,现金价值或保额按照约定利率固定增长,未来收益确定,形成稳定预期,这是确定保险有必要买不买最直接的方法,间接说明这款产品保本保值。

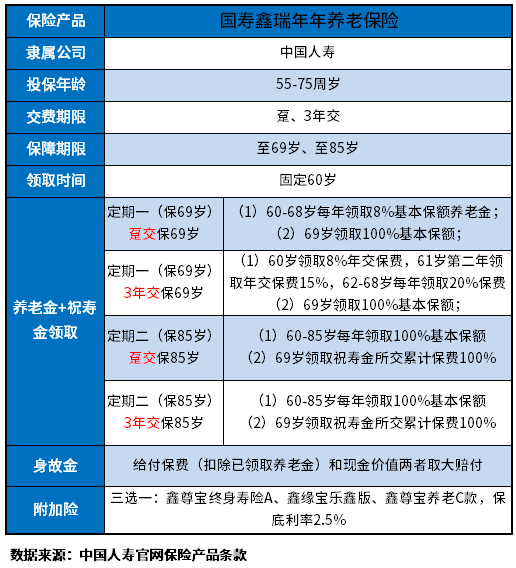

看国寿鑫瑞年年有必要买吗,保险利益确定性要了解一下,以国寿鑫瑞年年产品为例,提供了养老金+祝寿金领取保障、以及身故保障金:

1、身故保障金:给付保费(扣除已领取养老金)和现金价值两者取大赔付;

2、养老金+祝寿金领取分为四个方式:

(1)定期一(保69岁),趸交保69岁:60-68岁每年领取8%基本保额养老金,69岁领取100%基本保额;

(2)定期一(保69岁),3年交保69岁:60岁领取8%年交保费,61岁第二年领取年交保费15%,62-68岁每年领取20%保费、69岁领取100%基本保额;

(3)定期二(保85岁)趸交保85岁:60-85岁每年领取100%基本保额,69岁领取祝寿金所交累计保费100%;

(4)定期二(保85岁)3年交保85岁: 60-85岁每年领取100%基本保额, 69岁领取祝寿金所交累计保费100%。

详见:

方法二:看产品主要卖点

比如说投保门槛低,有接通高端养老社区、搭配万能账户实际利率是否高这些都是产品的卖点,理财保险这些都是加分项,看国寿鑫瑞年年有必要买吗,这些 也是如此,以国寿鑫瑞年年产品为例:

1、投保方式活泛:这款产品有4个领取方式,满足不同人群的需求;

2、回本速度快且稳定:回本速度快且稳定,不用担心时间长了,要用钱又不能拿出来;

3、可附加万能账户:保底利率2.5%,最新结算利率4.8%,长期稳定在4.6%~5.0%之间,前期的年金不领取,进入万能账户,能实现二次增值,收益更加可观。

关于国寿鑫瑞年年有必要买吗的内容分析就介绍到在这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/zmurfvy5.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。