网上有段子说,自从陈景河迎娶小娇妻后,周期股就“支棱”起来了。如今,陈景河也迎来了结婚两周年纪念日,但他可能没什么心思庆祝。毕竟,最近让他糟心的事一桩接一桩......

文 | 金融八卦女作者:澍野

· · ·

国庆节小长假,又到了扎堆结婚、过结婚纪念日的时候,就连商界大佬也来凑热闹。

回想这两年最受关注的大佬婚礼,紫金矿业董事长陈景河,要算最“秀”的一个。

2020年10月,63岁“金矿大王”陈景河,娶38岁“投行女”,这场豪门婚礼轰动一时。新娘子的来历、两人的秘事等,也被各路人扒了个精光。

▲资料图

▲资料图

后来,网上有段子说,自从陈景河迎娶小娇妻后,周期股就“支棱”起来了:

结婚仅仅一个月,紫金矿业股价涨幅达近30%,从6.15元/股涨到7.9元/股。小半年后,最高飙升到15元/股,股价直接翻倍,一度被称为“矿中茅台”。

如今,陈景河也迎来了结婚两周年纪念日,但他可能没什么心思庆祝。毕竟,最近让他糟心的事一桩接一桩......

1.

/ 新娘自称“高品位金矿”

婚后公司股价涨疯了 /

陈景河已经结婚两年了,当年的婚礼仍值得细品。

2020年10月,63岁的陈景河老当益壮,仍跟年轻人一样爱“赶时髦”,在国庆假期扎堆结婚凑热闹,迎娶38岁的娇妻,还一度登上微博热搜。

但不一样的是,陈董事长在婚礼前俩月,将名下5100万股股票过户给了自己37岁的儿子,当时价值约3亿元,理由是“家庭财产分配安排”。

这一下,财富与美女都被他稳稳拿捏住了,谁看了不得说一句,姜还是老的辣!

不过,或许新娘并不在意这些,毕竟她自称“嫁给了爱情”,并强调自己不是奔着钱去的。仿佛一早就对外界对她的质疑做好了准备。

▲资料图

▲资料图

据她自己所说,“从小到大我没有为钱发愁过,上高中开始我就自己赚外快了,我上大学上研究生所有的钱都是我自己赚的,我蛮幸运的,每一段时间都会有贵人相助”。

按照这个说法,新娘子莫非是有富贵命?当时,比陈景河高半头的新娘,表现得很自信,她调侃说:“我与陈先生第一次见面的时候,我想这位矿业专家就能发现,眼前这位新娘是高品位的金矿。”

海口都夸下了,这不禁让人好奇这位新娘的来头。据公开资料,新娘子名叫钱冰,毕业于纽约理工学院,工商管理硕士学位。

2011年起,她开始从事大宗商品交易和投资,还有“经济师、并购交易师”等头衔,有人说她是个“投行女”。

还有人爆料,新娘子之前是泉州一位小有名气的车模,还开了一家咖啡馆。

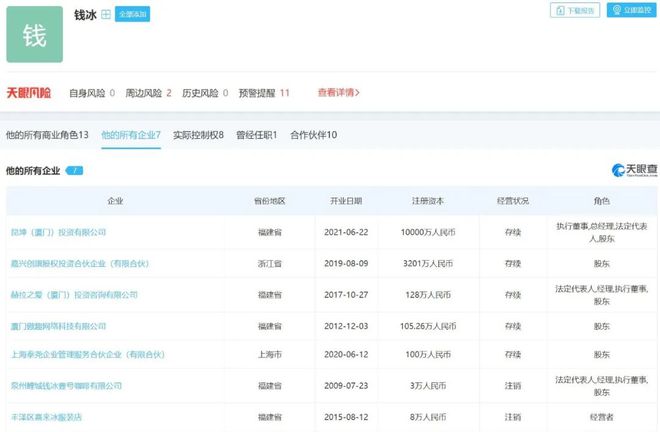

根据天眼查,钱冰名下共有7家公司,领域包括咖啡公司(已注销)、服装店(已注销)、网络公司和辅助生殖机构等。唯一与金融沾边的投资公司,还是结婚大半年后成立的。

▲图片来源:天眼查

▲图片来源:天眼查

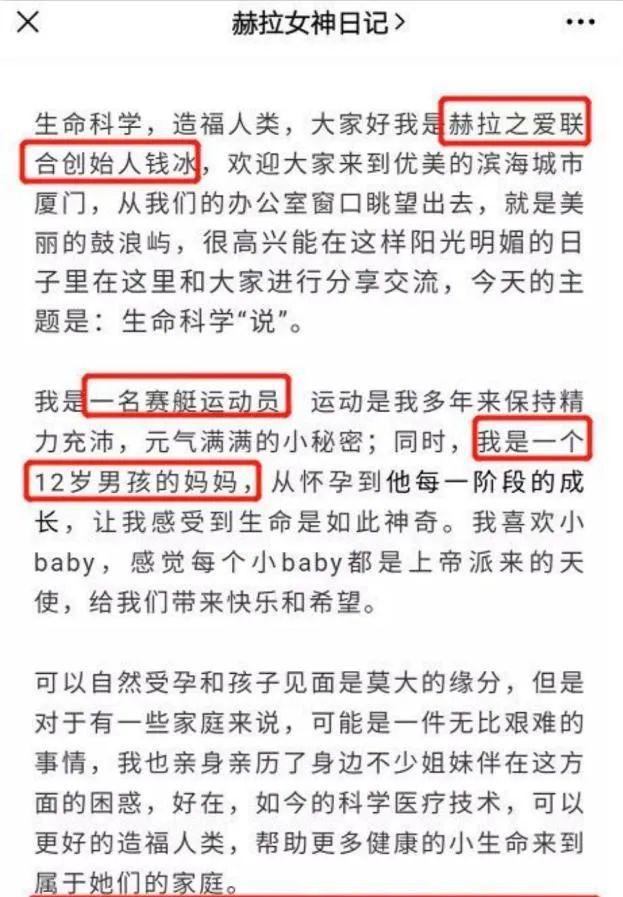

而刚结婚那会儿,钱冰正忙于自己的公司赫拉之爱。赫拉之爱是总部设在纽约曼哈顿的科学生育咨询公司,在国内打的是“试管婴儿”旗号,实际的主营业务是“赴美代孕、赴美冻卵”。

甚至网络流传,钱冰在2017年冻卵22颗。她在赫拉之爱的官微上表示,自己还是一名赛艇运动员,有个12岁的儿子。

▲网络截图

▲网络截图

虽然新娘子是不是“高品位金矿”还不好说,但这场婚礼的男主陈景河,可是名副其实“家里有矿”的人。作为紫金矿业的董事长,他一度被称为“中国金王”。

即便如此,因为资源股的周期属性,从2012年-20120年初,紫金矿业的A股股价一直在3元/股-5元/股左右徘徊,2020年9月底才到6.15元/股。

而神奇的是,在这场婚礼过后,紫金矿业的股价一路飙涨,在2021年2月最高涨到15元/股,不到两年时间,市值从900亿跨升到3000亿。

对此,不少投资人乐开了花,纷纷猜测陈董事长“二婚”,难道是为了“冲喜”?他是不是早就发现,新娘子会如此“旺夫”?

其实,撇开这些玄学,我们可以看到,紫金矿业股价之所以能“支棱”起来,还是因为资源股的春天到了,在量价齐升的背景下,业绩狂飙突进。

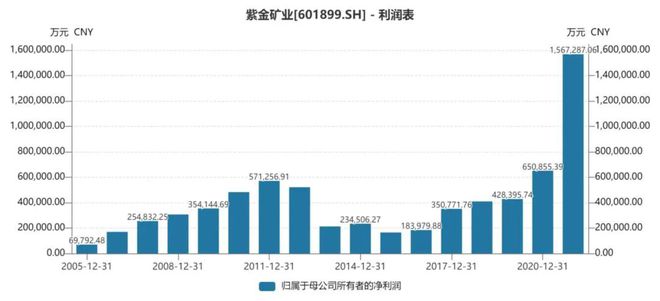

2020年-2021年,紫金矿业分别实现总营收1715亿元、2251.02亿元,同比增长26.01%、31.25%;净利润分别为65.09亿元、156.73亿元,同比增长51.93%、141%。

其中,2021年,紫金矿业表现更加生猛,净利润直接翻倍,创下历史新高。

▲图片来源:Wind

▲图片来源:Wind

而在这份业绩背后,紫金矿业的矿产品产量几乎全部实现增长。包括矿产金、矿产铜、矿产锌铅、矿产银、铁精矿。

截至2021年末,紫金矿业拥有金矿、铜矿和锌矿的储量分别为792吨、2033万吨和455万吨,占中国总储量的比重分别为41.1%、75.25%和14.71%。

在单价方面,铜、锌、银及铁精矿销售价格全部实现上涨。其中矿产铜单价、矿产锌、矿产银,分别同比增长44%、47%、8%。

其中最关键的是,宏观通胀预期,叠加金属铜本身的库存缺口,导致铜价明显上涨。2020年5月到2021年5月,LME铜价从每吨5000美元,疯狂涨到每吨1万美元,创下近10年来的新高。

所以,比起新娘子,陈景河更要感谢的是争气的“铜博士”。

2.

/ 创业初期获发妻力挺

曾创造上百个“暴富神话”/

作为紫金矿业背后的掌舵人,陈景河不仅发掘金矿的能力是一绝,他还独创了一套自己的打法,能够轻松穿越周期,把矿产资源拿捏得死死的。

而陈景河能有此成就,离不开发妻赖金莲的支持。他曾说,“没有她,也许就没有我的大部分甚至全部成果。”

陈景河是福建龙岩人,赖金莲是陈景河的同班同学,两人高中时就互生好感,陈景河还给对方写过浪漫情书。

高中毕业后,陈景河回乡务农了两年半,之后等到了恢复高考的消息。用20多天时间仓促备考后,陈景河获得了福州大学地质专业的录取通知书,命运由此改写。

但陈景河始终没忘掉高中女同学赖金莲。1982年,陈景河大学一毕业,就迫不及待向赖家提亲。一年后,赖金莲给陈景河生了个大胖小子。

那时候,陈景河刚进入福建闽西地质大队,参与了紫金山金矿普查项目。在不久后,针对紫金山的地貌,提出了“上金下铜”的预测。

而官方曾对紫金山下过这样的结论:紫金山金矿石品位太低,每吨矿石含金量不足0.6克,因而紫金山是一座贫矿。

陈景河也回忆道:“紫金山在起步阶段,紫金山这个金矿,过去没有人要。大家都认为是鸡肋矿。我到地方接触矿山开发以后,进行了一系列技术创新。”

▲陈景河与发妻赖金莲

▲陈景河与发妻赖金莲

那时候,赖金莲为了陈景河的事业,离开了城里的龙岩第二医院,成为了地质队的队医,带着四岁的儿子一起来到了紫金山矿区,陪他在这里开发矿山。

陈景河获得领导的赏识后,曾经被调入省地质科学研究所。而到了1992年,他还是决定携家带口回到紫金山,再次成为当地勘察项目的主要负责人,从此拉开了陈景河辉煌事业的序幕。

隔年,上杭县矿产公司改组为紫金矿业公司,陈景河成为公司骨干。当时,公司对于开发紫金山的预算高达2900万元。

但陈景河另辟蹊径,采取了一种投资金额和生产成本都比较低的工艺,用700万元建成了年处理矿石5万吨规模的矿山。紫金山逐渐成为中国单体矿山保有可利用储量最大、采选规模最大、经济效益最好的黄金矿山。

2000年,紫金矿业实行股份制改革,陈景河任董事长。由此,紫金矿业迈入了发展快车道,由一家地方性矿业公司,逐渐走向全国,在多地开发矿山。

在资金需求下,紫金矿业拥抱资本市场,2003年在港股上市,2008年在A股上市,一时间创造了很多“暴富神话”。据媒体统计,2008年,紫金矿业在A股上市后,造就超170位的千万级富豪。

其中,最为出名的例子是新华都实业集团创办人、后来的云南白药董事长陈发树。2000年,陈发树入股紫金矿业3359万元,对应股权在2008年上市当日价值303.18亿元,翻了900倍,因此被称为“资本大鳄”。

2009年,在福布斯中国富豪榜中,陈发树个人财富为218.5亿元,成为福建首富,当年,他个人及通过新华都实业集团减持紫金矿业股票,套现便超过42亿元。

▲陈发树

▲陈发树

柯希平也借助紫金矿业成为“厦门首富”。据紫金矿业回归A股的招股书,柯希平及其控股的厦门恒兴实业有限公司共计持有超过8亿股份,按A股上市当日最高价计算,市值一度超过88亿元。

▲柯希平

▲柯希平

而作为紫金矿业背后的大佬,陈景河也是一个高买低卖的“抄底高手”,只不过他买的是矿产资源。紫金矿业由一家地方性公司走向全国,甚至在世界矿业舞台上亮相,离不开陈景河的“买买买”......

3.

/ 逆周期疯狂“买买买”

陈老板这次却急眼了 /

有人说,如果要评出A股最会花钱董事长,陈景河绝对榜上有名。

同花顺显示,从时间线上来看,2007年至2022年期间,紫金矿业几乎每年都有收购兼并交易。

从2007年起,陈景河就开始对黑龙江、西藏等地的铜矿资源进行并购;2014年起,企业的并购重心放在海外,矿种涵盖铜、金、银、钴等。

如今,陈景河依然在全球“扫货”。他的小目标是,在10年内,让紫金矿业从全球矿企第12位升至前5位。

但买矿山不比购物,这可是个大学问。不仅要在矿产价格低时购入、在价格高时投入生产,避免成为“接盘侠”,还要考虑其中各种可控与不可控的风险。

▲陈景河

▲陈景河

陈景河全球“扫货”的打法是,逆周期扩产利用技术再开发,把矿卖个好价钱。

就拿2015年来说,当时趁着国际金价大跌,陈景河加紧在全球范围内抄底买矿。2015年3起并购合计支出约52亿元,超过了往年累积并购支出。

其中,紫金矿业仅用1.12亿美元就收购刚果(金)科卢韦齐铜矿72%股权。收购成本不到7亿元,仅2018年一年就创造了5.04亿元净利润。此番收购时机精准、回报丰富,也成为中国矿业并购的经典案例。

而在陈景河看来,这都是水到渠成的,他有自己的逻辑:

首先,进行海外扩张,要对资源的增值性、可靠性、可利用性要有客观准确的判断。其次,要把握好时机,有些公司过去出现并购方面的失败,很重要一点是在高峰时期去抢筹码。

陈景河认为,“出现失误的重大并购,往往都是在矿业高度泡沫阶段。”因而,紫金矿业往往在市场低迷期,进行逆周期收购。

到了后期,随着矿山建设,行业慢慢走出低谷、资产价格回升,前期债务负担会逐渐减轻,收购来的矿山开始产生正收益,逐渐用于偿还债务,由此形成闭环。

近年来,陈景河也一直在贯彻这套策略。2018年至2020年,紫金矿业豪掷约250亿元并购7次,包括收购了加拿大上市公司Nevsun、大陆黄金及其拥有的项目。

2022年以来,紫金矿业又收购上市公司、金矿、锂矿等豪掷逾126亿。要知道,今年上半年,紫金矿业归母净利润才达到126亿。

具体来看,今年收购了加拿大“新锂公司”,获得3Q锂盐湖项目;收购了盾安集团旗下四项资产包,拿下拉果错盐湖锂矿项目;收购了厚道矿业71.14%的股权,获得湖南省道县湘源锂多金属矿100%权益......

▲资料图

▲资料图

不难发现,紫金矿业这次多是跨界收购,主要发力新能源领域。

对此,陈景河有自己的想法,他表示:“(面对)能源革命,如果说我们还无动于衷的话,我们会犯很大的错误,我(们)就是慢了半拍,但现在进入还不算太晚.......”

不过,陈景河急于收购锂矿资源,却在一定程度上违背了他的逆周期策略。要知道,这两年正是锂矿的高景气时期,紫金矿业极有可能买在“山顶”。

同时,这一行业的竞争格局比较成熟,全球多处盐湖资源已被“分食”完毕,赣锋锂业、天齐锂业等龙头效应明显,假设紫金矿业能在3-4年后进入量产阶段,价格可能也已经回落。

现阶段,陈景河如此大手笔收购,还背负着沉重的债务压力。2022年半年报显示,紫金矿业资产负债比为59.11%,相比上年末增加3.64个百分点;有息资产负债率为38.32%,相比上年末增加0.89个百分点。

而更加让陈景河忧心的是,手上矿产资源的持续贬值。近几个月来,LME铜现货价格一路走跌,9月底已跌至7千美元/吨左右。

▲LME铜价 图片来源:wind

▲LME铜价 图片来源:wind

与此同时,国际金价也持续下跌,9月26日,跌破1630美元/盎司,创下近两年半新低。而此番金价大幅下跌,主要是受美联储大幅加息和美元走强等因素持续影响。

更坏的消息是,有分析师称,预计后续金价或继续走低,将跌向1450-1500美元/盎司。预计未来美联储收紧的方向不会改变,黄金的熊市格局不会动摇。

手握大把铜与黄金的陈景河,心里应该是拔凉拔凉的。但还没等他反应过来,当日,紫金矿业A股就盘中一度触及跌停,主力资金净流出超6亿元,股价创下近两年来的新低。

截至9月30日收盘,紫金矿业报收7.84元/股,较今年4月份高点跌超38%,目前总市值为2064亿。

只不过苦了陈夫人,结婚刚2周年,她的“高品位金矿”旺夫人设,可能就因此被连累塌了......

参考资料:

《紫金矿业:全球扫货,成就“矿茅”》,阿尔法工场研究院

《紫金矿业凭什么跑赢茅台?》,市界

【相关文章】

★ 江南化工:紫金矿业旗下公司拟16.14亿元受让公司11.99%股份

★ 浙商大佬沈国军旗下银泰黄金易主 山东黄金拟不超过130亿接盘

本文地址:https://www.qubaike.com/hotnews/zr170aey.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。