导读

今年前三个季度,A股市场主要股指跌幅已超过2018年同期:上证指数、深圳成指 、创业板指、沪深300分别下跌16.91%、27.45%、31.11%、22.98% (2018年同期分别下跌14.69%、23.91%、19.47%、22.98%),当前A股市场整体估值处于何种水平,从量化研究的角度如何看待这一现象,并通过哪些指标或维度分析和研判。

财通基金量化投资部负责人朱海东和财通基金量化团队对过去20年A股市场历史数据的挖掘分析发现,A股市场当前的相关指标显示,当前市场或已具备相当的吸引力。

过往伴随中国经济的增长,指数总体也是在震荡波动中逐步上行,这也是我们在当前点位依然保持乐观的根本原因。

我们长期持续跟踪的主要指标显示, A股市场或已逐步进入具有吸引力的布局区域。

朱海东 :从宏观和长期的视角分析,我们可以通过跟踪上证指数与GDP的相对关系来判断市场的估值水平。

目前上证指数的估值相对于其公允估值处于低估水平。

而同时,我们对中国经济的稳步增长坚信不疑,也对指数的整体长期上行趋势抱有充分信心。从1991年最低的104.96点,到今年目前的最低点位2863.65点,上证综指(000001.SH)总共上涨27.28倍,期间中国GDP上涨了15.38倍,如果以最低点论涨幅,上证指数的涨幅接近GDP增长的近两倍。

长期视角看,如果我们把整个A股当做一家公司来看,过往30年中国GDP上涨了近15倍,上市公司作为优秀公司的代表,其净利润(EPS)增长理论上应当也有一定程度的增长。中国是近些年增速最快、最稳定的经济体之一,过往伴随中国经济的增长,指数总体也是在震荡波动中逐步上行,这也是我们在当前点位依然保持乐观的根本原因。

朱海东 :简单来说,我们可以通过两个维度来分析当前A股市场的整体估值水平——一是纵向看当前市场所处的估值分位数水平,具体我们对沪深300以及上证综指的估值分位数进行了测算;二是观察股票类资产与其他资产比较所具有的吸引力水平,我们回溯了过往13年的市场数据。我们发现,无论从单一资产角度回溯观察A股市场自身估值水平,还是多资产之间比较的角度评估股票资产当前所处的相对吸引力水平,当前A股市场或都正在逐步步入具有吸引力的布局区域。

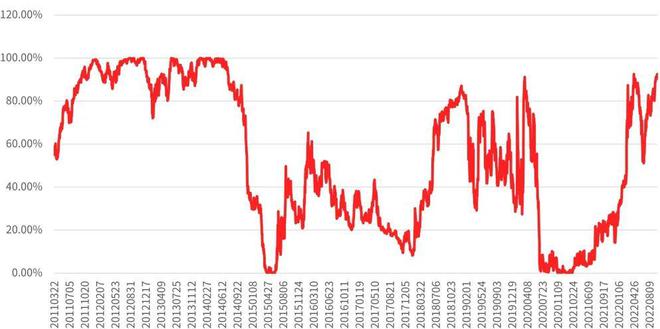

朱海东 :首先是沪深300的估值水平。我们用整体市值法计算估值水平回溯跟踪发现,当前沪深300所处的估值分位数接近历史市场底部区域的指标位置——在2018年底2019年初(2019年1月4日,沪深300 处于2935点),2020年3月(3月19日沪深300处于3503点)的估值分位水平附近。

沪深300估值分位数

数据来源:Wind,2011.03.22-2022.09.29,计算方法:假设以5年为回溯窗口期,在每一个时点上通过回溯过去5年来确定此期间内中国GDP的平均复合增长率,并根据这个平均复合增长率确定指数的公允估值,实际估值减去公允估值即可得到当前时点上指数的高估与低估的程度。历史上每个时点都可以根据上述方法得到一个指数低估程度的数值,于是在回溯窗口期内我们就可以确定当前时点指数低估的分位数情况。我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。市场有风险,投资需谨慎。

其次是衡量股债吸引力的股债配置性价比指标(Equity Risk Premium),又叫做股债配置性价比。这一指标主要衡量股票相对于债券等低风险投资资产的吸引力。我们认为,当前的股债配置性价比分位数亦处于历史相对较高的位置。

股债配置性价比分位数

数据来源:Wind,2008.12.11-2022.09.30,计算方法:沪深300PE-TTM倒数-10年国债收益率得到股债配置性价比,向前回溯5年得到股债配置性价比分位数。我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。市场有风险,投资需谨慎。

朱海东 :

的确,我们长期跟踪的多个指标显示,市场现在可能处于底部区域。我们的团队也尝试从不同指数风格、各类行业视角回溯过往10年市场数据,试图寻找在估值、股债吸引力与当前市场水准相似的历史行情。我们的研究跟踪发现,在当前估值水平下,高弹性、小盘风格的股票具有相对高的吸引力。

基于上述结论,结合不同类型投资者的风险偏好,在当前时点,我们在研究中有两点感悟:

一是关注高弹性小盘风格的基金

财通量化核心(006157):定位于中证500指数增强的财通量化核心优选和与市场上的中证500指数增强基金的不同在于,不仅仅拘泥于中证500指数的成分股,而且通过多因子选股模型、风险模型、交易成本模型等从全市场范围优选个股,精研100多个长期有效的选股因子,对全市场3000多只股票进行评分,优选可投资性高的股票,综合考虑预期收益、跟踪误差、投资成本,力图构建优化投资组合,力争为投资者持续获取超额收益。

二是关注确定性强的宽基增强基金

财通量化价值(005850):定位于沪深300指数增强的财通量化价值对标沪深300指数。产品定期报告显示,截至2022年6月末,近3年份额净值增长率54.70%,超越同期业绩比较基准(沪深300指数收益率×75%+上证国债指数收益率 ×25%)37.29%。

财通基金量化团队

财通基金量化团队汇聚多名来自知名券商、基金等行业的量化投资人士。团队专业背景覆盖金融工程、数学、统计、计算机等多学科,在量化模型研发、风险与绩效评估、指数工具开发、资产配置等领域具备丰富经验。

财通基金量化团队采用归纳法指导的多因子框架以及演绎法指导的多策略框架,致力通过科学的投资方法,追求长期、稳健的超额收益。近年来,逐步构建起以定增量化对冲、定增量化多头、指数增强对冲为代表的特色量化策略线和覆盖被动指数、主动量化、稳健回报、FOF等多维度量化策略线。

风险提示:市场有风险,投资需谨慎;本报告中的信息均来源于公开可获得资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,文中观点不对未来市场走势构成任何保证,提及板块及行业仅代表基金经理看好行业,不构成投资建议或承诺,不代表基金真实持仓情况。具体投资策略运作,以产品定期报告为准。市场观点将随各因素变化而动态调整,不代表基金真实持仓情况,不构成投资者改变投资决策或选择具体产品的法律依据。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

数据来源:净值增长率来自财通基金产品定期报告,财通量化核心优选混合成立于2018年9月17日,朱海东自2019年7月16日开始任职基金经理;从2018.9.17至2021.12.31期间,完整会计年度收益率(同期业绩比较基准)分别为37.75%(25.09%)、29.55%(19.94%)、5.22%(14.83%);截至2022.06.30,基金净值增长率(同期业绩比较基准)成立以来65.63% (36.71%),近三年37.73% (29.13%),近一年-10.64% (-4.83%);历史数据仅供参考,我国基金运作时间较短,历史业绩不对未来表现及其他产品业绩构成任何保证。

净值增长率来自财通基金产品定期报告,财通量化价值优选混合成立于2019年1月30日,朱海东自2019年7月16日开始任职基金经理;从2019.1.30至2021.12.31期间,完整会计年度收益率(同期业绩比较基准)分别为32.74%(21.45%)、9.14%(-2.62%);截至2022.06.30,基金净值增长率(同期业绩比较基准)成立以来57.78%(35.26%),近三年54.70% (17.41%),近一年-7.84% (-9.48%);历史数据仅供参考,我国基金运作时间较短,历史业绩不对未来表现及其他产品业绩构成任何保证。超越业绩比较基准=净值增长率-同期业绩比较基准增长率。(CIS)

【相关文章】

本文地址:https://www.qubaike.com/hotnews/0gnh1zu2.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。