债券市场大跌背后流动性“暗流”是什么?为什么说债市调整原发点是大行流动性更“紧张”,本轮流动收紧的底层原因何在? 民生证券首席宏观分析师周君芝带来“债市大跌背后的流动性暗流”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

债市调整原发点:大行流动性更“紧张”

债券市场尤其最近一段时间的波动,有经济增长预期的原因,有央行流动性预期的原因,有理财的原因,但其实背后有一条流动性“暗流”是值得关注的,我们觉得今年甚至明年都会存在,主要是财政对于流动性的影响。

我们是如何捕捉到这个“暗流”,并且这个“暗流”是如何影响今年甚至明年流动性的变化?我们捕捉到一个现象,今年10月份这个现象就体现比较明显。当时银行间的交易者感受到一个点,为什么10月份大行的资金融出开始有所减弱?我们知道中国银行间的流动性传递是金字塔型有层次结构的传递。央行主要把流动性投放给大行,大行作为主要的资金融出方投放给中小行甚至非银。所以可以说,中国大行资金融出量关系到整个银行间资金的供给量。今年从二、三月份开始大行资金融出的量其实是蛮多的,但是到了9月底乃至10月资金融出量一下子就开始减少,并且这种减少并不符合季节性,所以也确实让大家感受到整个资金面供给有所收紧。不仅如此,我们还从其他几个量去观察得到的结论是10月以后资金端的收紧或者资金端供给减少不是一个总量特征,还真的就发生在大行。

图片来源:民生证券研究院

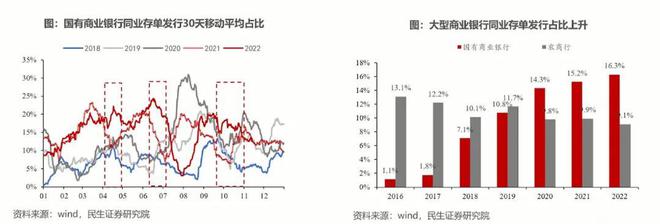

左上图我们专门捕捉了国有商业银行发行同业存单的占比,右上图是大型商业银行发行同业存单的占比。我们发现国有包括大型银行发行同业存单的占比在10月份左右是快速上升的,这是一个不太正常的现象。左上图我们捕捉了每一年国有大行在所有银行发行同业存单的占比,而且按照季节性来观察。照理说10月份应该是同业存单发行占比尤其是国有银行下降,但是我们发现今年是显著高于往年的季节性。同样右上图也让我们感受到今年以来尤其国有商业银行,发行同业存单占比以往年是有所提高的。也就是10月甚至今年加总的数据来看,大行似乎更缺资金。因为比起以往的同期水平,大行发行同业存单占比是往上走的。我们知道商业银行同业存单记录在负债端,发行同业存单是去募集流动性资金。如果发行占比提高说明更加渴求资金,所以在负债端更加诉诸于用同业存单来募集资金。我们不仅从最终的结果大行的资金融出量减少这点能够感受到大行似乎资金紧缺。我们更加直观的从大行的负债端同样看到大行10月份是比较缺资金的。

与此同时,我们再从价格的因素,国有商业银行发行同业存单利率在10月份是快速抬升的。但是我们观察到一个结构性现象,国有银行发行同业存单利率上翘比股份制银行明显上抬,尤其是11月初上抬的现象更加明显。三个因素总结在一起,其实结论非常清晰,今年尤其是10月以来,我们感受到大行的资金相对比较紧缺,至少比往年的季节性有一个明显收紧的特征。中国银行间市场资金的融出量大行是占有非常重要主导意义,它紧缺资金势必会给银行间资金收紧带来一个底层的因素,必须值得我们去关注。这可能也是我们认为为什么11月初会出现债市大跌。因为本质上整个资金面的脆弱性是从10月份就开始,而脆弱性的原发点就在于大行,尤其国有银行相对它的资金是比较紧缺的。

财政融资导致债券供给增加 被动吸收流动性

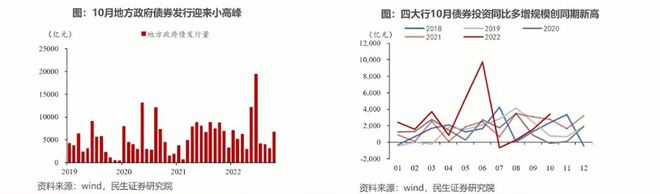

大行缺资金的结构性原因可以在这里找到一个非常强的解释。我们发现10月份地方政府债券又到了发行的小高峰,大概5000亿左右。原因也比较容易理解,因为今年二季度经历了疫情的冲击,所以6月份国常会之后就反复提到增扩财政的力度。只不过8月及以后财政增扩的力度,一则是使用了政策性银行信贷规模包括政策性银行债券发行扩容。另外是把往年大概还有1.5万亿剩余专项债限额与实际额度之间缺口额度开始启用,只不过我们现在真实的额度还有1万多亿,但是今年10月份的启用了额度的5000亿,而这5000亿的专项债是在10月份发行的。

图片来源:民生证券研究院

客观上我们会发现其实10月份又进到了一个政府债券发行小高峰。它跟财政投放逻辑恰恰是相反的,如果财政花钱,财政的国库是把自己的资金投放给银行间市场,银行间市场感受到资金相当充裕。但反过来,如果财政发行政府债券,需要从银行间市场虹吸流动性。也就是从银行间把资金吸纳到国库,银行间市场的流动性就会减弱。而这个行为在10月份发生了,而且是超预期的。因为往年没有动用过专项债剩余的额度或者动用非常少,今年动用的5000亿是从10月份开始去做,所以客观上确实会给银行间造成了流动性反向虹吸。

另外刚才讲到,9月以后财政扩张力度还诉诸的一个渠道是政策性银行的信贷扩张。政策性银行我们都非常清楚,它一方面投放信贷,按照财政的指示把信贷更多投放给基建,但是在负债端也要做等量的规模扩张。政策性银行的负债主要是发行政策性银行债,像国开债,这些债券必须是由银行来购买主要是大行。所以我们在另外一个数据看到,四大行在10月份债券投资的量明显比其他年份同期要多增。我们也知道政府债券发行的规模,尤其专项债四大行也会同步的持有。但是10月份发政府专项债行为本身是超越历史的季节性,客观上造成了一个特点,国有大行甚至四大行在10月份需要购买很多的债券。当然穿透到底层,我们都知道这些债券,一则是响应了财政部使用往年政府专项债结余的号召,另外是响应了财政部让政策性银行扩充信贷并且发行政策性银行债逻辑。

所以为什么10月份我们看到大行尤其是四大行它相对比较缺资金。有一个原因就是四大行购买了相当体量的债券,购买的体量显著高于往年同期水平。一则是因为购买了政府专项债,二则是因为购买了政策性银行债券,所以导致四大行在10月份债券投资同比是比往年有显著的扩张。

本轮流动收紧的底层原因在财政

10月份资金面的收紧,其实三个原因是来自大行的结构性的流动性收紧。这个原因往后看不一定持续,但不是未来不会再来,本质上10月以后大行结构性缺资金的一个底层原因是财政做出的影响。无论是大行购买政府债券、政策性金融债,还是大行投放的中长期贷款做基建,还是第四批集中供地,我们穿透到底层发现都有财政的影子。也就是我们发现财政对10月份资金面的影响虽然是结构性的影响但是已经显现出来。

如果我们回顾一下,今年6、7、8三个月同样也是财政的影响。只不过那时财政对于资金面的影响更加偏宽松,而且影响的渠道是1.6万亿增值留抵退税的使用,包括专项债6月份发完,使劲在7、8月份,专门使用变成国库的净投放,所以客观上造成6、7、8月资金端利率非常松,资金端利率非常低。反过来9月份以后财政操作,无论是发行5000亿的专项债还是政策性银行的信贷扩容,还是大行信贷扩容,甚至第四批集中供地,就反向使得银行间的资金利率出现结构性紧缺。也就是说,财政对于资金面的影响从今年的角度来看,其实是非常明显的。

站在当下的时间,我们确实看到资金面的利率影响了最近债券市场的表现。但往后看,短期财政的因素会消退,但是再拉长视线到明年,我们得到一个结论财政可能还会像今年一样,以年度为视角观察,财政会反复牵引带来资金面流动性的变化,这可能是未来我们值得关注的点。资金面的流动,资金面的波动更多会受到财政的影响。这个原因比较容易理解,疫情以来中国经济尤其内需板块相对比较疲软,财政必须要去担负责任去扛起内需扩张的大旗。疫情以来经济底层运行的逻辑是私人部门在缩表,政府在加杠杆。政府加杠杆,它不同的方式或者在不同的月份、季度加杠杆的节奏不同,确实就会对资金造成扰动。回顾今年展望明年,政府加杠杆的逻辑依然存在。因为内需相对依然偏疲软,而且政府的杠杆力度比较大,但是不同时期的方式不同,对于流动性干扰的节奏依然会存在。

总结一下,今年6、7、8月流动性如此充裕,今年9月开始,尤其10月、11月初流动性又是结构性收紧,背后都有底层财政的原因。理解今年乃至明年资金面波动,我们建议是需要一些视角观察财政,至少给财政迁引流动性波动给与更多充分的关注。有利于我们去理解整个银行间资金利率的表现,也理解债券市场受到资金面利率影响有多大的持续性,或者影响的幅度或者限度在哪里?以上就是我们想要跟各位投资者分享的关于这一次债券市场大跌背后的流动性“暗流”就是财政对于流动性的牵制。

【相关文章】

★ 民生证券:钢材“金九银十”消费旺季特征明显 基本面有望延续改善

本文地址:https://www.qubaike.com/hotnews/0h1e5jpb.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。