近日,上海紫燕食品股份有限公司(603057.SH ,以下简称“紫燕食品”)发布招股意向书,表示将于9月15日正式发行股票。

一切顺利的话,紫燕食品将成为卤制食品行业第四家A股上市公司。红星资本局注意到,紫燕食品的销售模式与其他3家卤制食品上市公司不大相同,其采用的是“总部-经销-加盟模式”,经销收入占比连续三年都超九成。这一模式帮助紫燕食品净利率高于其他3家平均值,但也导致其毛利率比其他3家都低,并且削弱了紫燕食品对加盟商的管理力度。

而管理问题,或许将成为紫燕食品的最大风险源之一。除了对加盟商管理难度较大外,紫燕食品股权近九成都在钟氏家族手里。上市之后,紫燕食品是凝聚力增强迅速扩张还是路越走越窄?市场拭目以待。

↑紫燕食品旗下“紫燕百味鸡”门店 图据IC photo

(一)

营收将排在卤制食品上市公司第二位

但近一年业绩下滑被发审委问询

9月5日,紫燕食品发布招股意向书,预计9月15日正式发行股票,拟发行4200万股。

对比已上市的卤制食品公司,截至2021年底,紫燕食品门店数超过煌上煌(002695.SZ)、周黑鸭(01458.HK),达5160家;而从营收来看,紫燕食品同样排名第二,仅次于绝味食品(603517.SH)。

↑截图自紫燕食品招股书

紫燕食品的主营业务是以夫妻肺片为主的鲜货食品,收入占比88.07%,其中夫妻肺片收入占比为30.60%。

2021年紫燕食品营收为30.92亿元,归母净利润为2.72亿元,相比于2020年营收26.13亿元、归母净利润3.1亿元增收不增利。2022年上半年,紫燕食品继续保持增收不增利状态,营收同比增长16.52%,净利润同比下降27.16%。

此前,证监会发审委现场问询了紫燕食品业绩下滑的情况,要求说明业绩下滑影响因素是否已经消除或正在消除,是否对持续盈利能力构成重大不利影响。

紫燕食品在招股书中解释了2021年及2022年上半年业绩下滑的原因,公司表示,一方面是新冠肺炎疫情在国内持续多点散发、防疫管控措施的实施对线下终端门店销售产生一定影响,进而对公司整体盈利水平产生不利影响;另一方面,是公司主要原材料采购价格自2021年下半年快速上涨,导致主要产品单位成本有所上升、毛利率有所下降。

对未来情况,紫燕食品预估在未来经营过程中亦将持续受到疫情反复、主要原材料价格波动、市场竞争环境变化等多重因素的影响,若公司无法有效应对上述因素的不利变化,则短期内将面临经营业绩下滑的风险。

(二)

毛利低、净利高

经销收入占比超九成

据招股书,紫燕食品近三年的毛利率均低于其他3家卤制食品上市公司毛利率平均值,甚至低于每一家。

↑截图自紫燕食品招股书

但其归母净利率从2020年开始便比其他3家平均值高。

↑数据来自紫燕食品招股书及各公司财报 红星资本局制表

对于毛利率低于同行业可比上市公司,紫燕食品解释称,公司虽与煌上煌、绝味食品、周黑鸭均属于卤制食品行业,但公司与同行业公司存在一定差异。至于具体差异,紫燕食品称主要在“业务模式和销售渠道”及“产品定位”方面。

前者,主要是指:紫燕食品采用的是以经销为主的连锁经营模式,公司需给与经销商一定的利润空间;而煌上煌、绝味食品均以直接向总部合作加盟为主,利润无需层层瓜分;周黑鸭则是以直营门店为主,毛利更高。

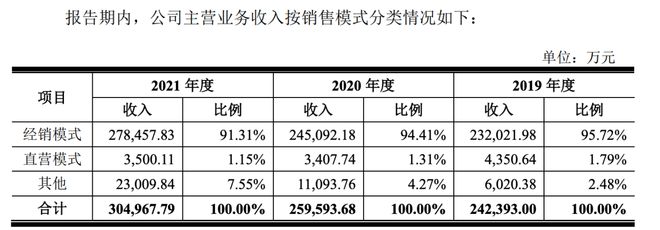

据招股书,最近三年,紫燕食品经销模式收入占比均超过九成。

↑截图自紫燕食品招股书

后者,则是指紫燕食品以佐餐食品为主,其中牛肉、猪肉及整禽类产品占比高;而其他3家卤味品牌多以鸭部位,尤其是家庭食用较少的鸭脖、鸭锁骨为主,成本较低,毛利较高。

而紫燕食品净利较高,也主要得益于经销模式。紫燕食品的特许经销商承担着主要市场开拓、宣传推广、门店管理的职责,加盟店则承担门店运营成本及营销人员工资,因此公司销售费用相对较低。以2021年为例,其他3家的平均销售费用率为22%,紫燕食品仅为7.6%。

↑截图自紫燕食品招股书

(三)

家族持股近九成、加盟店食安问题频发

管理或是最大风险源

据官网资料,紫燕食品的前身是“钟记油烫鸭”,1989年钟氏夫妇在徐州开店,几年后便做成了连锁店。1996年,紫燕食品现任董事长钟怀军接手“钟记”,随后重新定位及更名,在南京创立了紫燕品牌。

目前,紫燕食品仍属于家族企业。钟氏家族的钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川合计持有公司85.98%的股份,并拥有公司88.58%的表决权。其中,钟怀军、邓惠玲为夫妻,钟勤沁为二人之女,戈吴超为钟勤沁夫婿;钟勤川为钟氏夫妇之子。

众所周知,家族企业模式在对外部人才、创新策略的引进及管理体制的提高上有所阻碍,还容易滋生贪腐。招股书显示,紫燕食品的经销商队伍里有不少是前员工。最近三年,公司前员工经销商销售金额占营业收入比例分别为86.61%、84.44%和77.60%。而在这些前员工中,邓绍彬系公司实际控制人之一邓惠玲的兄弟,谢斌系邓惠玲的姐妹的配偶。这些细节引发外界对紫燕食品内部管理能否公平公正的质疑。发审委也向紫燕食品询问了经销商的相关问题。

值得注意的是,紫燕食品还被质疑“家族圈钱”。近三年,紫燕食品共分红4.91亿元,按85.98%的持股比例计算,钟氏家族可分得约4.22亿元。

↑截图自紫燕食品招股书

紫燕食品除了企业内部的管理隐忧外,其外部对加盟商的管理也有不小的隐患。

据招股书,紫燕食品从2016年对销售模式进行了调整,将直接加盟模式调整为“公司—经销商—终端加盟门店”两级销售网络,在主要省/市区域设立经销商发展加盟门店。

更长的链条削弱了紫燕食品对终端加盟门店的管理力度。食品安全是所有食品企业的命脉,一旦有一家加盟店出了食安问题,整个紫燕食品的品牌都会受到严重影响。

对于超5100家门店,紫燕食品对产品、门店的检查主要是通过公司不定期抽检以及经销商按协议约定对门店进行的定期巡检管理。而从2021年爆出的“食品橱窗老鼠游窜”事件,到“吃出异物”“食物发霉变质”等投诉,能看出紫燕食品的检查并不能完全保障所有门店的食品安全。

招股书中提及的经营风险,紫燕食品列的第一条便是“销售渠道的管理风险”。其表示,随着公司品牌门店数量的进一步增加,公司在日常管理中对门店的抽检频次难以达到较高水平,若个别经销商未按照合作协议的约定进行门店管理,或其经营活动有悖于公司品牌的管理要求,将对发行人经营效益、品牌形象造成不利影响。

红星新闻记者 俞瑶 张露曦

责编 任志江 编辑 杨程

【相关文章】

★ 3年被罚11次!靠做鸡征服中国的老字号,被“自己人”坑惨了

★ 1年卖掉近10亿元夫妻肺片!又一卤味巨头将A股上市,门店超4700家!本周打新来了

★ 4只新股3只破发!紫燕食品“一枝独秀”暴涨44%,股民:数钱的一周开始了

本文地址:https://www.qubaike.com/hotnews/1vnzifcs.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。